5. LOS CÁLCULOS ECONÓMICOS DE LAS EMPRESAS

LOS INGRESOS

- Los ingresos de una empresa son el dinero que recibe por la venta de sus productos. Los ingresos totales se obtienen multiplicando el precio de los productos por el número de unidades producidas y vendidas de los mismos.

IT = P x Q

- También es posible calcular lo que se conoce como ingreso medio e ingreso marginal. Los ingresos medios son el resultado de dividir los ingresos totales entre el número de unidades producidas.

IMe = IT / Q

- El ingreso marginal es el aumento de los ingresos totales cuando se vende una unidad de producto más. Como esta unidad es vendida al precio de mercado, para una empresa en libre competencia el ingreso marginal es igual al precio.

B. LOS COSTES DE PRODUCCIÓN

Los costes de producción de una empresa se pueden definir como el valor monetario de las cantidades consumidas de factores productivos. Diferenciamos varios tipos:

- Coste total (CT). Es el valor monetario de todos los factores utilizados para producir un bien o un servicio. A corto plazo, al igual que hemos visto en la producción (en la que algunos factores permanecían fijos y otros variaban), existen costes fijos y costes variables, mientras que a largo plazo todos los costes, lo mismo que los factores, son variables.

- Costes fijos (CF). Son aquellos que no dependen del volumen de producción, se incurre en ellos aunque la empresa no produzca nada. Aplicado al ejemplo de la pastelería, serían el alquiler del local y de los hornos y la cuota fija de los suministros: luz, teléfono, gas, etc.

- Costes variables (CV). Son aquellos que dependen del volumen de producción de la empresa, es decir, estos costes no aparecen si no existe producción. Por ejemplo: materias primas, mano de obra, etc. Siendo, CVu el coste variable unitario y Q el nº de unidades producidas.

CT = CF + CVu x Q

- Coste medio o unitario (CMe). Representa el coste de cada unidad producida.

CMe = CT / Q

- Coste marginal (CMg). Es el incremento de coste que se origina como resultado de producir una unidad adicional.

Representación gráfica:

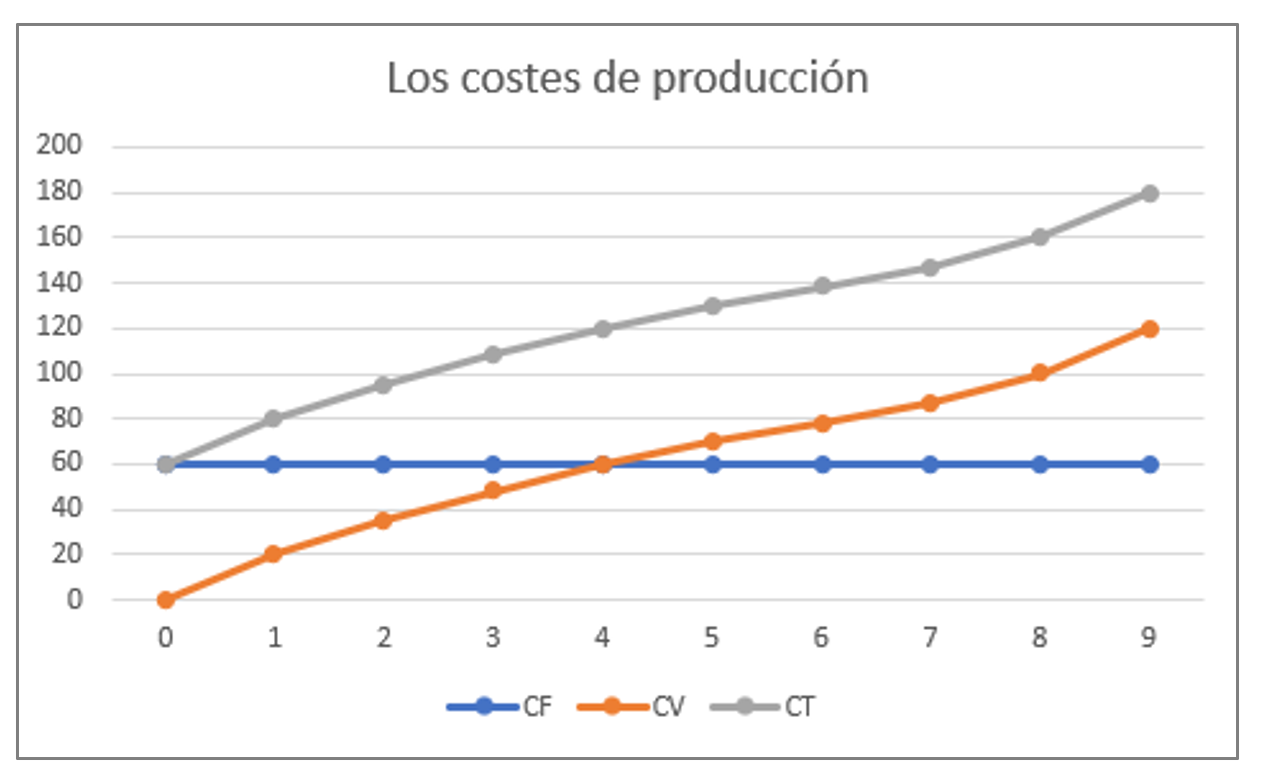

Los costes fijos se representan gráficamente por medio de una línea recta que, partiendo del eje de ordenadas por la cuantía de dichos costes, transcurre paralela al eje de abscisas, lo que indica que serán siempre los mismos, independientemente de la cantidad producida.

Los costes variables parten del origen de coordenadas, ya que si no hay producción los costes variables no existen. A medida que la producción se va incrementando también se incrementa la cuantía de los mismos.

Por último, los costes totales parten del eje de ordenadas a la altura de los costes fijos, transcurriendo paralelamente a los costes variables, ya que la pendiente de ambas curvas es la misma, dado que los costes totales no son otra cosa que los costes variables más los costes fijos, que es una cantidad constante.

C. EL BENEFICIO

El beneficio se obtiene como la diferencia entre los ingresos y los costes totales.

Bº = IT – CT

BMe = Bº / Q = IMe – CMe

Al igual que hemos visto con los conceptos anteriores, podemos calcular el beneficio medio y el beneficio marginal.

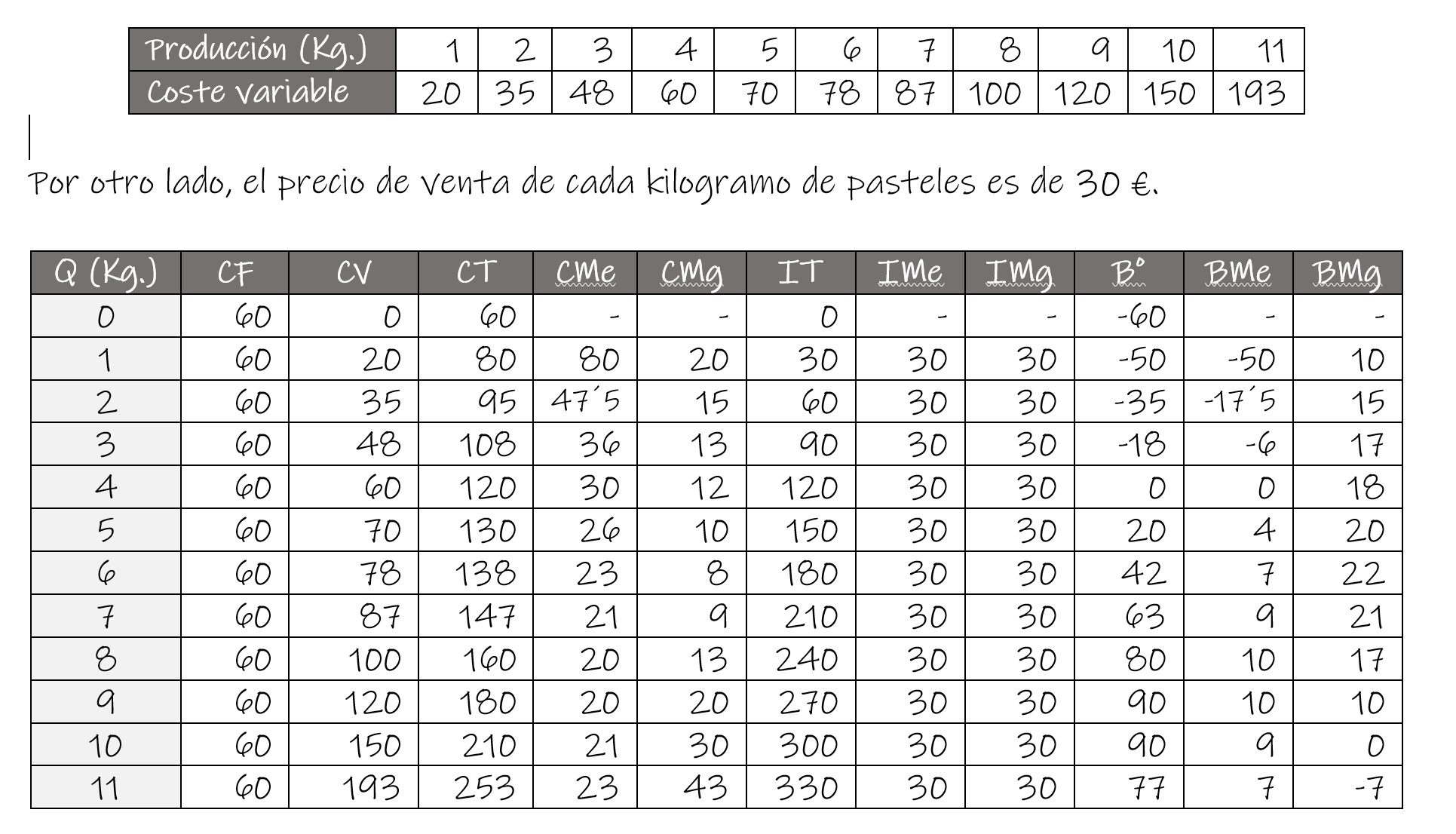

Ejemplo. Para ilustrar los conceptos que acabamos de analizar, vamos a servirnos de nuevo del ejemplo de la pastelería. Nuestros amigos emprendedores disponen de estos datos relativos a la estructura de costes diarios de la pastelería: los costes fijos (alquiler del local y de los hornos, cuota fija de los suministros, etc.) ascienden a 60 € y los costes variables (materias primas, mano de obra, consumo de suministros, etc.) presenta la siguiente evolución respecto a la producción de pasteles medida en kilogramos:

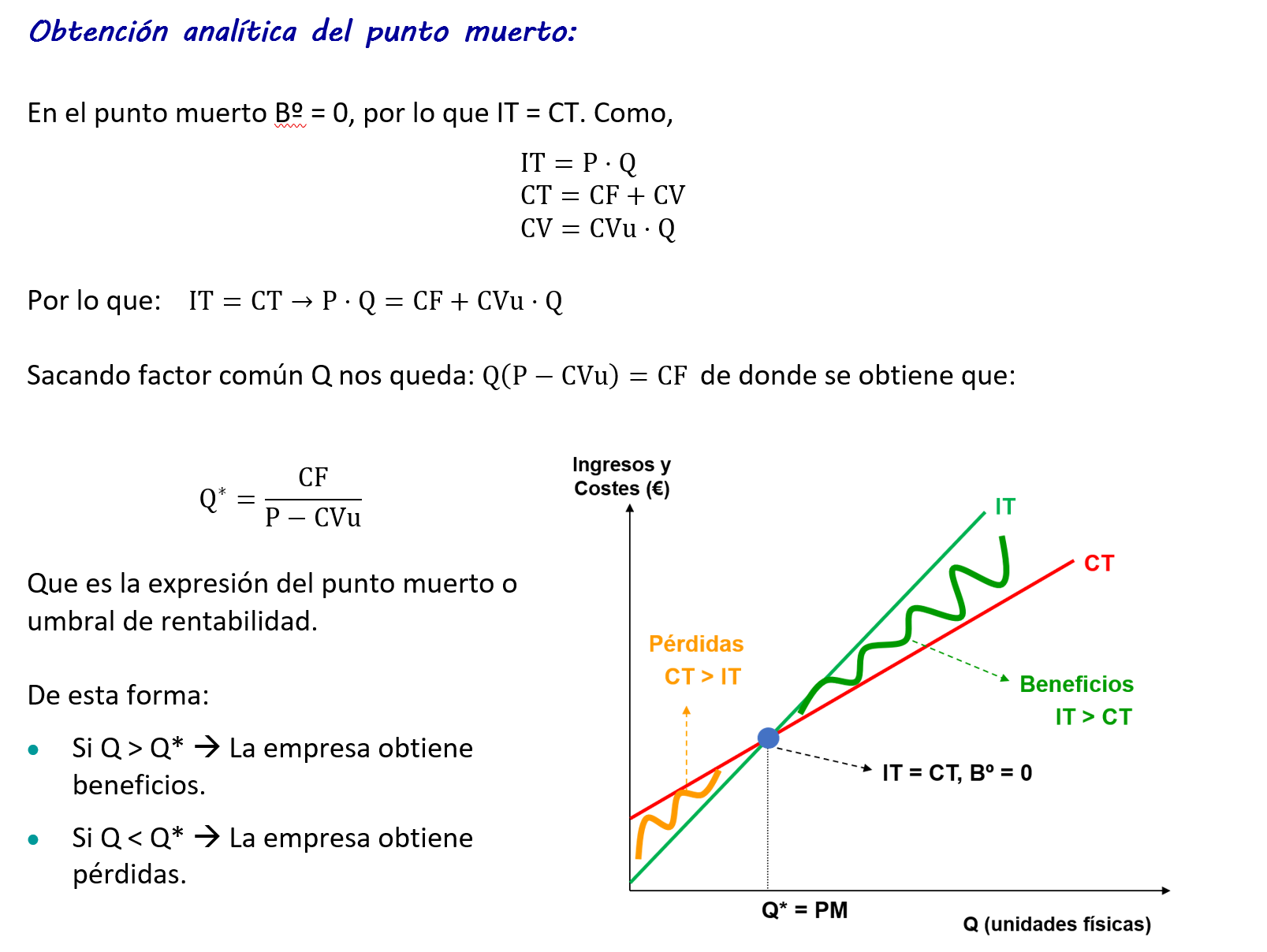

D. EL PUNTO MUERTO O UMBRAL DE RENTABILIDAD

A partir de la tabla podemos extraer conclusiones muy interesantes acerca del funcionamiento de la pastelería. Así, si se vende menos de cierta cantidad de pasteles diarios, la empresa incurrirá en pérdidas. En este sentido, resulta de especial interés para cualquier entidad empresarial conocer su denominado umbral de rentabilidad o punto muerto, que es la cantidad de producto que una empresa ha de producir y vender para obtener un beneficio nulo, es decir, el nivel de ingresos necesarios para cubrir todos sus costes, tanto fijos como variables. En nuestro ejemplo, el punto muerto de la pastelería está situado en 4 Kg., ya que para dicho nivel de producción y venta el beneficio es cero. Por tanto, si los amigos emprendedores quieren saber en un día concreto si han obtenido beneficios o pérdidas, esta variable es altamente esclarecedora, ya que si no alcanzan unas ventas de 4 Kg. de pasteles sabrán que han incurrido en pérdidas y si por el contrario superan este umbral habrán obtenido beneficios.

E. ¿CUÁNDO MAXIMIZA LA EMPRESA SUS BENEFICIOS?

La empresa maximiza sus beneficios cuando IMg = CMg. En esta situación, la empresa obtiene por la venta de la última unidad un ingreso idéntico a su coste. Si IMg > CMg a la empresa le interesaría aumentar la producción, ya que por cada nueva unidad que venda ingresará más de lo que le cuesta obtenerla, por lo que incrementarán sus beneficios.

Por el contrario, si IMg < CMg la empresa optará por reducir la producción, ya que por cada nueva unidad que venda ingresará una cantidad inferior a lo que cuesta obtenerla, por lo que se reducirán los beneficios.

En nuestro ejemplo, la empresa maximizará beneficios cuando produzca y venda 10 Kg. de pasteles, obteniendo un beneficio de 90 €.