2. ¿DE DÓNDE VOY A OBTENER EL DINERO? EL PLAN DE FINANCIACIÓN

Una vez que sabemos el dinero que vamos a necesitar, lo siguiente es determinar cómo vamos a financiar dicho desembolso. Para ello podemos recurrir a las siguientes formas de financiación:

La decisión de seleccionar una u otra fuente de financiación dependerá de lo accesible que sea, del coste que tenga y de la flexibilidad que suponga para la empresa. En cualquier caso, es muy importante mantener una adecuada proporción entre los RP y los RA, siendo recomendable que los RA no sobrepasen el 50%, es decir, que no haya más recursos ajenos que propios.

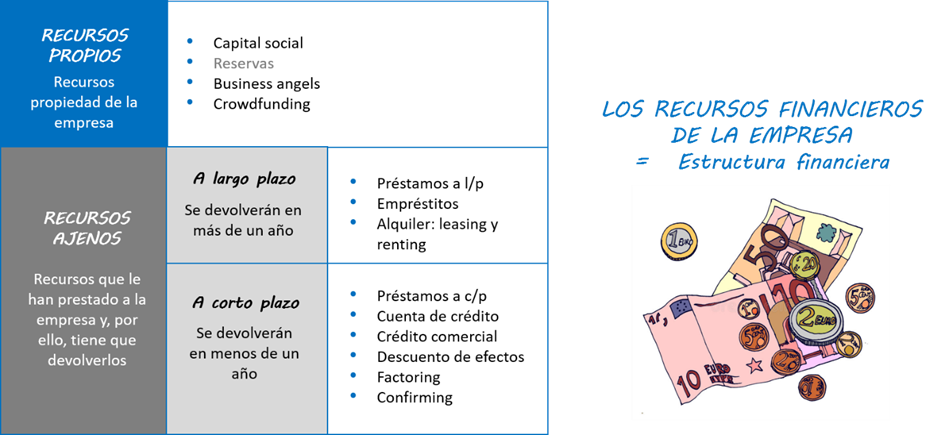

A, RECURSOS PROPIOS

- Capital social. Son las aportaciones realizadas por los socios. El mínimo que deben aportar los promotores del proyecto ronda el 35 % del total de la inversión. Ese dinero puede provenir de ahorros que se tengan o de la capitalización del paro, por ejemplo.

- Business angels. Inversor particular, generalmente un empresario con experiencia, que aporta capital, contactos y asesoramiento.

- Crowdfunding o micromecenazgo. Consiste en la financiación colectiva de proyectos a través de Internet. Participan muchos inversores que financian con cantidades reducidas proyectos que suelen tener dos características: alto potencial y elevado riesgo. Cualquier persona puede aportar dinero a estos proyectos, consiguiendo algún beneficio a cambio.

Más adelante, cuando la empresa obtenga beneficios, puede decidir repartirlos entre sus propietarios (dividendos) o reinvertirlos en la empresa (reservas). Éstas también constituyen una fuente de financiación de la empresa.

B, RECURSOS AJENOS A LARGO PLAZO

- Préstamos a largo plazo. El banco entrega una cantidad de dinero a una empresa, que tiene la obligación de devolverlo en las condiciones y con los intereses convenidos. Habitualmente, la devolución se realiza mediante cuotas mensuales, compuestas por capital (el dinero prestado) e intereses.

- Empréstitos. Cuando las empresas necesitan mucho dinero y no pueden obtenerlo de los bancos pueden crear un empréstito, es decir, dividen su deuda en muchas participaciones idénticas llamadas bonos u obligaciones y serán particulares y otras empresas quienes le presten el dinero. La empresa se lo devolverá en el plazo pactado e irá pagando una serie de intereses.

- Alquiler:

Leasing o arrendamiento financiero. Cuando la empresa necesita una máquina y no tiene dinero para comprarla puede acudir una entidad de leasing. La empresa de leasing compra la máquina al fabricante y se la cede a la empresa que debe ir pagando una cuota en concepto de alquiler. Al acabar el contrato, la empresa puede devolver el bien o comprarlo por una pequeña cantidad. La ventaja es que la empresa tendrá la máquina que necesita sin necesidad de tener el dinero que cuesta en ese momento. El inconveniente es que el coste de la operación suele ser muy elevado (se acaba pagando mucho más por la máquina).

Renting. Es parecido al leasing. La empresa alquila a una empresa la máquina por una cuota mensual. Además, la empresa de renting presta una serie de servicios como el mantenimiento del bien y contratar un seguro a todo riesgo. A diferencia del leasing no hay opción de compra al acabar el contrato.

C, RECURSOS AJENOS A CORTO PLAZO

- Préstamos a corto plazo. La única diferencia con respecto a los que hemos visto antes es que se tienen que devolver en menos de un año.

- Cuenta de crédito. Cuando una empresa quiere disponer de fondos para prever posibles necesidades pero no sabe exactamente qué cantidad necesitará, puede pedir una cuenta de crédito. La operación consiste en que el banco concede a la empresa una determinada cantidad o límite de dinero. El banco abre una cuenta corriente de cuyo dinero la empresa puede disponer según lo vaya necesitando, dentro de ese límite. Así, la empresa sólo paga intereses por las cantidades realmente utilizadas y por el tiempo que emplea cada cantidad, y no por el total del crédito concedido, con lo que el coste por intereses disminuye.

- Crédito comercial. Es la financiación automática que consigue la empresa cuando deja a deber las compras que realiza a los proveedores. La empresa puede trabajar con los diferentes materiales y suministros adquiridos, lo que implica una financiación para la empresa durante el tiempo que tarde en pagar facturas. Si el proveedor no hace ningún descuento por pagar al contado, esta financiación será gratuita.

- Descuento de efectos. Un efecto comercial (letra de cambio o pagaré) es un documento que establece que una determinada persona se compromete a pagar una cantidad de dinero en una fecha concreta. Antes de que llegue esa fecha, las deudas de clientes que estén documentadas así, pueden cederse al banco, que anticipará su importe descontando una parte en concepto de comisiones e intereses. Hay un “problema”, si llegada la fecha en la que el cliente tiene que pagar (ya al banco), no lo hiciera, el banco no le reclamará el dinero a éste sino a la empresa, junto con los gastos de devolución.

- Factoring. Consiste en la venta de todos los derechos de cobro sobre clientes (facturas, letras, pagarés) a una empresa denominada factor, la cual proporciona a la empresa el dinero inmediatamente y le evita el problema de los impagados y morosos, ya que, a diferencia de la modalidad de descuento, la empresa no responde del impago de sus clientes. El inconveniente de esta modalidad es el elevado coste de interés y comisión que implica.

- Confirming. El banco garantiza el pago a los proveedores en caso de que la empresa carezca de liquidez, de manera que la empresa recibirá siempre su pedido, incluso aunque la empresa no tenga dinero para abonarlo.

D, COSTE DE LAS FUENTES DE FINANCIACIÓN

El capital conseguido a través de las distintas fuentes de financiación siempre tiene un coste.

En el caso de los recursos propios se trata del coste de oportunidad, esto es, el valor monetario de renunciar a usar los fondos en una inversión alternativa. Se calcula valorando la mejor opción alternativa y comparándola con el beneficio obtenido por la empresa en el uso dado a ese capital.

En el caso de los recursos ajenos se trata del coste financiero, es decir, el precio que hay que pagar por disponer de ese capital ajeno: intereses, comisiones, gastos, seguros,…

Plan de financiación: es el listado detallado de las fuentes de financiación que nos van a permitir conseguir el dinero necesario para montar la empresa así como del coste que nos van a suponer. Al igual que el plan de inversiones y gastos hay que incluirlo en el plan de empresa en el apartado dedicado al estudio económico-financiero del proyecto.