1. La empresa

La empresa es un conjunto de elementos organizados y coordinados por la dirección, orientados hacia la obtención de una serie de objetivos, actuando siempre bajo condiciones de riesgo.

También son conocidas como unidades básicas de producción, puesto que el papel que desempeñan en la economía es el de producir y distribuir bienes y servicios que satisfagan las necesidades de los consumidores (lo vimos en el flujo circular de la renta).

Vamos a explicar cada elemento de esta definición para entenderla correctamente:

- ¿A qué se refiere con un conjunto de elementos?

Se refiere a todo lo necesario para que la empresa pueda llevar a cabo su actividad, así como a aquello que la rodea y que va a ejercer influencia sobre la misma. Éstos son:

- Capital humano. Personas que llevan a cabo la actividad productiva. Dentro de ellos podemos distinguir a los dueños o propietarios de la empresa, a los directivos y a los trabajadores.

El concepto de capital humano es más amplio que si hablamos únicamente del factor productivo trabajo, pues tiene en cuenta la formación y la experiencia profesional de estas personas.

- Capital material e inmaterial (activos). Son los bienes económicos de la empresa. Podemos diferenciar aquellos que duran más de un año en la empresa como maquinaria, mobiliario, furgonetas, programas informáticos, patentes, etc. de aquel que permanece menos tiempo y depende del ciclo productivo, como materias primas, material de oficina (bolígrafos, grapas y folios), la gasolina para las furgonetas, etc.

- Organización. Se trata del conjunto de relaciones de autoridad, de coordinación y de comunicación, definidas por el empresario, que configuran la actividad del grupo humano entre sí y con el exterior.

- El capital financiero, pues la empresa necesita dinero desde el principio para llevar a cabo a su actividad, ya que tiene que pagar a los factores productivos que utiliza: salarios a los trabajadores, luz, agua, comprar materiales, etc. Sin olvidarnos del pago impuestos y cotizaciones sociales.

- Por último, el entorno, o todo aquello que rodea a la empresa. Dentro del entorno distinguimos el entorno general, aquellos factores que afectan a todas las empresas (aspectos legales, económicos, políticos, etc.) y el entorno específico, aquellos factores que afectan a las empresas de un determinado sector económico (proveedores, clientes, grupos de presión como los sindicatos, etc.).

Este entorno es muy cambiante y será vital que la empresa sepa adaptarse a los cambios que en él se produzcan si quiere sobrevivir en el mercado. Lo veremos con más detenimiento al final de la unidad.

- ¿Cuáles son esos objetivos que se pretende conseguir?

Los objetivos, metas o fines a alcanzar suelen ser:

- Maximizar beneficios, siendo éstos la diferencia entre los ingresos y los costes que tiene una empresa.

Beneficio = Ingresos – Costes

Los ingresos habitualmente se obtienen a través de las ventas. Los costes hacen referencia a los gastos en los que la empresa tiene que incurrir para llevar a cabo su actividad, tales como compras de mercancías, alquileres, recibos de luz, agua y teléfono, salarios de los trabajadores, etc.

- Estabilidad y adaptación al entorno. Si la empresa quiere sobrevivir en el mercado en el que opera tiene que estar preparada para adaptarse a los cambios que se produzcan, solo así podrá sobrevivir y tener la estabilidad necesaria para llevar a cabo su actividad.

- Crecimiento. La tendencia natural de cualquier empresa es aumentar su tamaño para conseguir así una posición ventajosa respecto a los competidores y a los clientes. Primero buscarán la fidelidad de sus clientes en los mercados en los que ya opera y luego se expandirá a otras zonas geográficas o a otros ámbitos de negocio. Ejemplos de lo primero son Telefónica o Inditex, hoy día reconocidas multinacionales y de lo segundo, El Corte Inglés, pues no solo son grandes almacenes sino que dentro del grupo se incluyen supermercados (Hipercor o Supercor), la financiera, seguros, ropa (Sfera), viajes, etc.

- Responsabilidad social, tanto para con los colectivos con los que se relaciona directamente (trabajadores, clientes, etc.), como para con la sociedad en general (pago de impuestos, etc.) y el medio ambiente (uso sostenible de los recursos, no contaminar, etc.).

- La definición termina diciendo que la empresa “actúa siempre bajo condiciones de riesgo”. Por una parte, porque tiene que pagar a los factores productivos para poder llevar a cabo su actividad sin saber si va a vender lo suficiente para recuperarlo. Por otra, los cambios que se produzcan en el entorno la van a afectar, unas veces de forma positiva pero otras muchas de manera negativa, y si no sabe adaptarse a esos cambios podría implicar incluso su cierre. Ejemplos famosos de esto son Nokia y Kodak. Nokia era líder en la producción de teléfonos móviles a principios de la década del 2000 pero no supo adaptarse a la era de los Smartphone y terminó siendo absorbida por Microsoft. Por su parte Kodak era líder en ventas de productos fotográficos, sobre todo carretes, pero tampoco supo adaptarse al desarrollo de la fotografía digital.

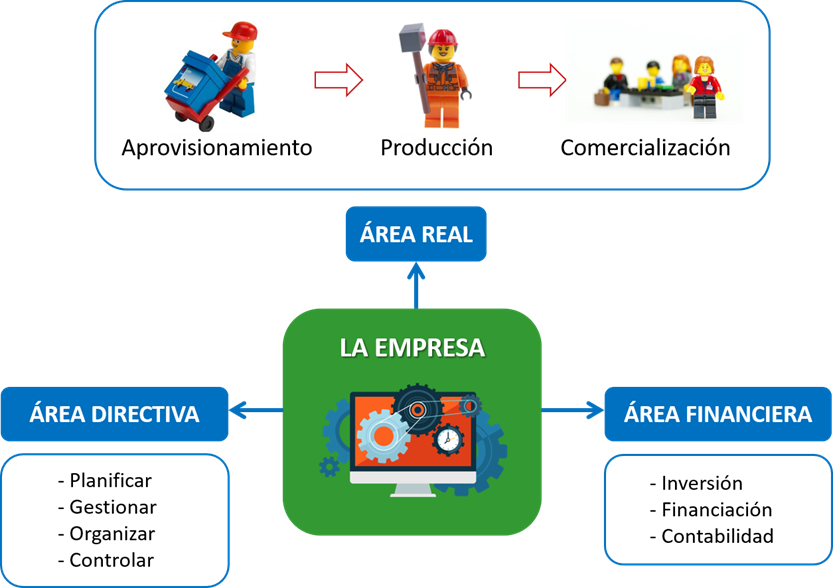

Para terminar este primer apartado de nociones básicas sobre la empresa solo nos queda hablar de su estructura. La empresa se organiza en tres grandes áreas o departamentos. El área real, que engloba a las actividades de aprovisionamiento, producción y comercialización de los productos, el área financiera, que se encarga de buscar los recursos financieros y decidir el mejor uso para los mismos, así como de llevar la contabilidad y, en base a ella, analizar la situación económica y financiera en la que se encuentra la empresa (básico para poder tomar decisiones) y, por último, el área de dirección con tolo lo que ello conlleva, planificar, organizar, gestionar y controlar la empresa.