1. Productos financieros – B. Productos de ahorro e inversión

Un producto habitual de ahorro son las conocidascuentas de ahorro. Es un tipo de depósito que genera una rentabilidad en forma de intereses. Los ahorros crecen solo por el hecho de tenerlos depositados en el banco sin necesidad de invertir. El dinero está siempre disponible pero con la finalidad de dar mayor permanencia al saldo, no ofrece facilidades para realizar pagos, es decir, no permite domiciliar recibos, ni tener un talonario de cheques, ni tarjetas.

Dentro de éstas, son muy populares las cuentas de ahorro infantiles y las cuentas ahorro vivienda.

Como vimos en la unidad anterior, ahorrar nos permite disponer de dinero para objetivos concretos o para un fondo de emergencia, pero mientras no tengamos que usarlo podemos intentar obtenerle una rentabilidad a esos ahorros. Es en ese momento cuando aparece el término inversión.

Una inversión es el uso que se le da al dinero con la intención de conseguir a cambio más dinero en el futuro.

Hay tres aspectos que hay que tener en cuenta en toda inversión:

- Liquidez. Es la capacidad de una inversión de convertirse en dinero. Las inversiones con alta liquidez interesan cuando el inversor quiere tener el dinero a mano.

- Seguridad. El riesgo de una inversión es la posibilidad de conseguir menos dinero del esperado e incluso de perderlo. Cuanto menor es el riesgo más seguro es un producto y al revés.

- Rentabilidad. Es la capacidad de generar beneficios adicionales sobre la inversión inicial. Suele expresarse en % y se calcula de la siguiente manera:

Relación entre liquidez, seguridad y rentabilidad

Existe una relación inversa entre liquidez-seguridad y rentabilidad: a mayor liquidez y más seguridad, menor rentabilidad y viceversa.

El perfil del inversor

A la hora de elegir dónde invertir los ahorros, es muy importante el perfil del inversor. Si queremos poder recuperarlos rápidamente por si hay una emergencia y/o no nos gusta arriesgarlos (adverso al riesgo), son preferibles la liquidez y seguridad antes que la rentabilidad.

Por el contrario, si no nos importa arriesgar un poco (somos indiferentes o, incluso, amantes del riesgo) y no necesitamos el dinero de manera urgente, podemos buscar productos con mayor riesgo pero que permitan conseguir mayor rentabilidad.

B.1 CLASIFICACIÓN DE LOS PRODUCTOS DE INVERSIÓN

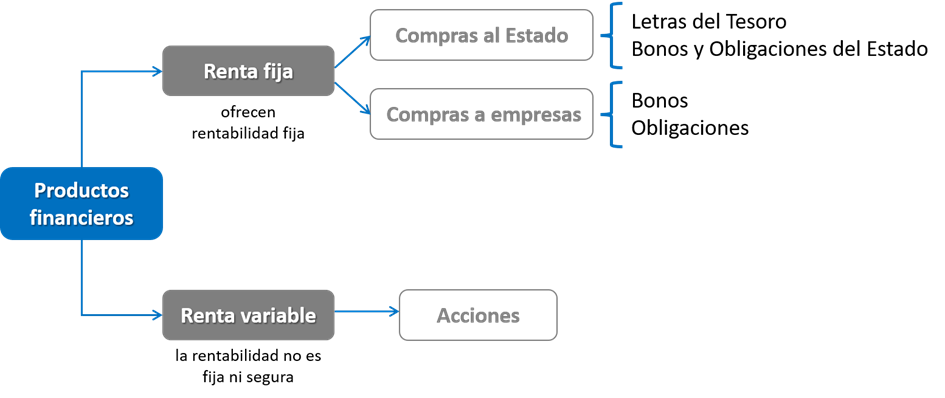

- Renta fija. Los productos de renta fija pagan una rentabilidad establecida de antemano y devuelven el dinero invertido en un plazo determinado. Suelen ser bastante seguros y como normal general, a más plazo de devolución, mayor es la rentabilidad que nos pagan. Podemos invertir comprando estos productos al Estado o a empresas:

- Compras al Estado. Se las denomina popularmente deuda pública porque las principales emisiones las realizan los organismos públicos y, más concretamente, la Administración Central del Estado. Pueden ser Letras del Tesoro (3, 6, 9 y 12 meses), Bonos (3 y 5 años) y Obligaciones (10, 15 y 30 años).

- Compras a empresas. Las empresas también pueden ofrecer productos financieros de renta fija que los particulares podemos comprar, normalmente se llaman bonos u obligaciones. Sin embargo, el riesgo de impago puede ser mayor.

- Renta variable. A diferencia de la renta fija, la renta variable no ofrece una rentabilidad preestablecida y el plazo de la inversión es indeterminado. Cuando hablamos de renta variable nos referimos a las acciones. Quien compra acciones automáticamente se convierte en propietario de la empresa y, en consecuencia, no existe un plazo de devolución asociado al dinero que invierte. A cambio, el inversor adquiere derechos de gestión en la empresa (información y voto) y al reparto de beneficios cuando los haya.

Un accionista tiene dos formas de obtener rentabilidad con su inversión. Una ya la hemos dicho, a través del reparto de beneficios (dividendos) y otra, vendiendo las acciones por un precio mayor al de su compra. Y como tanto la marcha de la empresa como las variaciones en Bolsa son impredecibles, se dice que la renta variable es una inversión de riesgo.

- Fondos de inversión. Todas las inversiones, incluso las garantizadas por los Estados, tienen su riesgo. Es por ello que existe un tercer producto que trata de minimizar el riesgo repartiendo el dinero entre distintas combinaciones de valores de renta fija y/o renta variable: los fondos de inversión. Un ejemplo de renta fija podría ser un fondo de inversión que combinara renta fija española, francesa y alemana. Un ejemplo de renta variable podrían constituirlo un fondo de inversión que combinara acciones de La Caixa, Repsol y Movistar, etc.

| TIPO | Renta fija € | Renta variable € | Riesgo (del 1 al 4) |

| Renta fija | 100 % | – | 1 |

| Mixta fija | Máximo 70 % | Máximo 30% | 2 |

| Mixta variable | Máximo 30% | Máximo 70% | 3 |

| Renta variable | – | 100 % | 4 |

- Plan de pensiones. Es un producto tanto de ahorro como de inversión cuyo fin principal es generar un ahorro del que disponer en la jubilación en forma de capital o de rentas.

Funciona de la siguiente manera: la persona que ha contratado el plan aporta dinero de forma periódica o puntual, dinero que será invertido por los gestores del plan en valores de renta fija, renta variable o renta mixta, según se hubiera acordado. Así, cuando se “rescata” el plan de pensiones, el titular del mismo obtiene tanto el dinero que ha ido depositando a lo largo de los años como la rentabilidad que se haya podido generar.

Es importante saber que estos planes no solo cubren la jubilación sino también la incapacidad laboral, la dependencia y el fallecimiento. Y que, aunque se contrate uno, no existe ninguna obligación de realizar aportaciones, pudiendo suspenderse y reanudarse en cualquier momento.

El gobierno incentiva a los ciudadanos que contraten uno pues las aportaciones realizadas al plan de pensiones permiten pagar menos IRPF.

B.2 EL RIESGO DE LAS INVERSIONES

Los criterios que se utilizan para minimizar el riesgo de las inversiones son dos: la diversificación y el rating.

- Diversificación. Como dice la sabiduría popular “nunca pongas todos los huevos en la misma cesta”. Esto es, diversificar consiste en invertir el dinero en productos distintos con diferente nivel de riesgo y de rentabilidad.

- El rating. Es un indicador que mide la seguridad de la inversión y por tanto orienta sobre su fiabilidad. Dicho rating es emitido por las agencias calificadoras de riesgo.

Las agencias calificadoras de riesgo son empresas que califican todos los productos financieros que emiten tanto las empresas como los países. Las tres más famosas son las estadounidenses Standard & Poor´s y Moody´s y Fitch del Reino Unido. El problema es que hoy en día su trabajo está muy desacreditado pues ninguna de ellas supo adelantar la gran crisis económica de 2008, y empresas como Enron o Lehman Brothers mantenían una buena calificación justo antes de ir a la bancarrota.