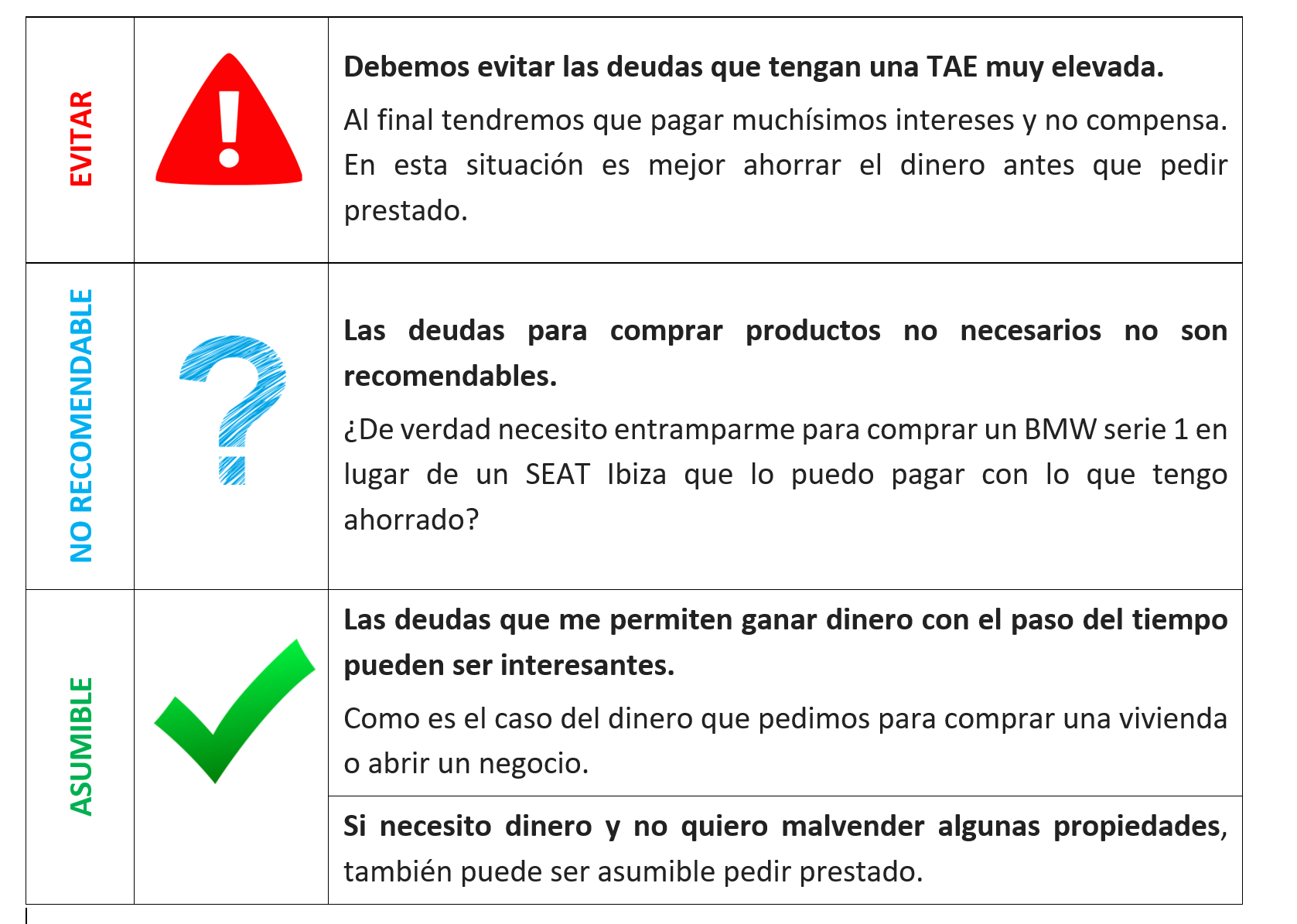

B. ¿Qué deudas puedo asumir?

Como hemos visto, la deuda tiene el inconveniente de que hay que devolverla en el futuro con más intereses. Pero es cierto que tiene la ventaja de que me permite hacer grandes gastos, como una vivienda o un coche, que serían complicados pagar con sólo dinero ahorrado.

Por eso puede resultar interesante clasificar las deudas en función a nuestra capacidad para asumirlas:

¿Cómo sé si me estoy endeudando en exceso?

La capacidad de endeudamiento es el porcentaje de los ingresos que se pueden destinar al pago de deudas, con sus correspondientes intereses, sin comprometer seriamente la seguridad económica de la familia.

El nivel de deuda recomendable es aquel en el que los pagos mensuales de deudas acumuladas no sobrepase el 40% de los ingresos de la familia contando la hipoteca. Es decir, lo primero a tener en cuenta es que la hipoteca no debería suponer más del 30% de los ingresos de la familia. Luego, el resto de préstamos de préstamos sería el otro 10% (máximo un 15%). Así, el 60% restante de los ingresos quedan libres para poder comer, vestirse, pagar las facturas y, con un poco de planificación, ahorrar algo cada mes.

Pero ojo, aunque no tuviéramos ninguna otra deuda pendiente, la cuota de la hipoteca nunca debería llegar a ese 40% de los ingresos, ya que si en los próximos años necesitáramos un préstamo para comprar un coche o hacer una reforma o pagar una emergencia, no tendríamos margen para asumir otro pago. Lo mismo ocurriría si los tipos de interés subieran o los gastos de su familia aumentaran con relación a los ingresos. Por eso, no es recomendable que la cuota a pagar para la hipoteca supere el 30% de nuestros ingresos netos mensuales ni los bancos suelen aprobar hipotecas si las cuotas representan más, pues el compromiso de una hipoteca puede durar décadas.

Otro factor a tener en cuenta es que los porcentajes máximos recomendados de endeudamiento pueden variar en función del nivel de ingresos y las cargas familiares. No es lo mismos una pareja sin hijos que ingrese mensualmente 6.000 € que una familia con 2.000 € de ingresos mensuales y dos hijos.

Y, para terminar, quién tenga ya más de 55 años, debería tratar de mantener sus deudas por debajo del 10%, ya que con la jubilación los ingresos serán menores y habrá más problemas para pagar las deudas.