4. Necesidades económicas a lo largo de nuestra vida

A lo largo de nuestra vida vamos a pasar por muchas etapas en las que vamos a tener necesidades económicas diferentes. Cuando somos adolescentes solemos estar más preocupados por el consumo que por el ahorro. Cuando nos independizamos, y más si formamos una familia, es normal preocuparse por la seguridad. Cuando seamos mayores, la preocupación mayor será tener un dinero suficiente durante nuestra jubilación.

Vamos analizar estas necesidades en las diferentes etapas:

- Adolescencia

Si tienes tu paga, debes aprender a gestionarla. No vale gastarse todo el dinero que te han asignado y luego pedir más. Es importante entender que el dinero no es ilimitado y que a tus padres les cuesta muchas horas de trabajo ganarlo. Ten presente, sobre todo en el caso de que tus padres no tengan gran capacidad adquisitiva que si pides más y más dinero, dártelo a ellos les supondrá tener que recortar de sus propias necesidades para satisfacer las tuyas, que en la mayoría de los casos serán caprichos.

Sería interesante que empezaras a poner en práctica lo aprendido elaborando un presupuesto incluyendo en él una parte para el ahorro que puedes ir guardando en una hucha o en una cuenta corriente.

- Primer trabajo

Terminas los estudios y vas a comenzar a trabajar. Es posible que aún sigas viviendo con tus padres, pero ya empiezas a ganar dinero, y por tanto, tus gastos van a aumentar bastante. Mucha gente cuando empieza a ganar una cantidad a la que no está acostumbrada, se vuelve un poco loca y empieza a derrochar. Para que esto no ocurra hay que seguir 3 simples consejos.

- Gasta siempre menos de lo que ingresas.

- Cuidado con el endeudamiento.

- El ahorro es una obligación.

- El coche

El coche es habitualmente el primer gran gasto que hace toda persona. En ocasiones, los padres nos hacen el regalo o nos prestan el dinero. Pero otras veces, no queda más remedio que ir a un banco y pedir un préstamo.

Al contrario que en una casa, pedir mucho dinero para comprar un coche no suele ser una buena idea. ¿Por qué no? ¿Qué diferencia hay entre una casa y un coche? La principal diferencia es que la vivienda no va a perder valor como pasa con el coche. Si me he pasado y he comprado una casa demasiado cara, siempre tengo la oportunidad de revenderla y lo normal es que no pierda dinero. Sin embargo, un coche empieza a valer menos desde que sale del concesionario.

Si necesito pedir un préstamo, debería tener en cuenta lo siguiente:

- No comprarme un coche que no me pueda permitir. Muchas personas lo hacen simplemente porque les gusta aparentar o por “fardar”.

- Compara muchos precios diferentes en distintos concesionarios. La diferencia puede ser considerable.

- Pide el préstamo con el menos plazo de devolución posible. Si recuerdas, estos préstamos tienen un tipo de interés mayor que el de la vivienda. Cuanto menor sea el plazo menos serán los intereses que pagues al final.

- Ten en cuenta que el coche trae otros gastos. Seguros, combustible, impuesto de circulación, revisiones, cochera, etc.

- Por último, considera la opción de comprar un coche de segunda mano.

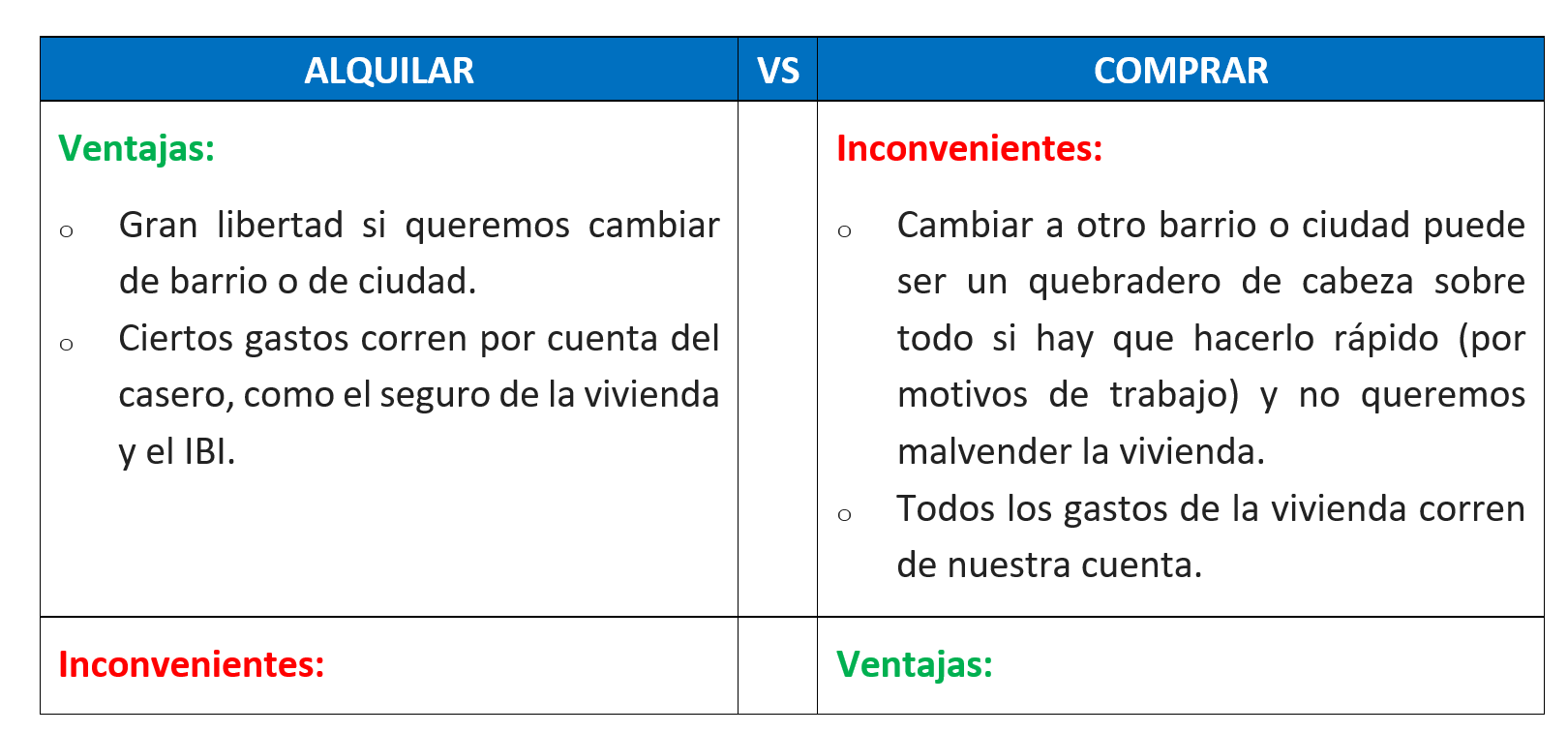

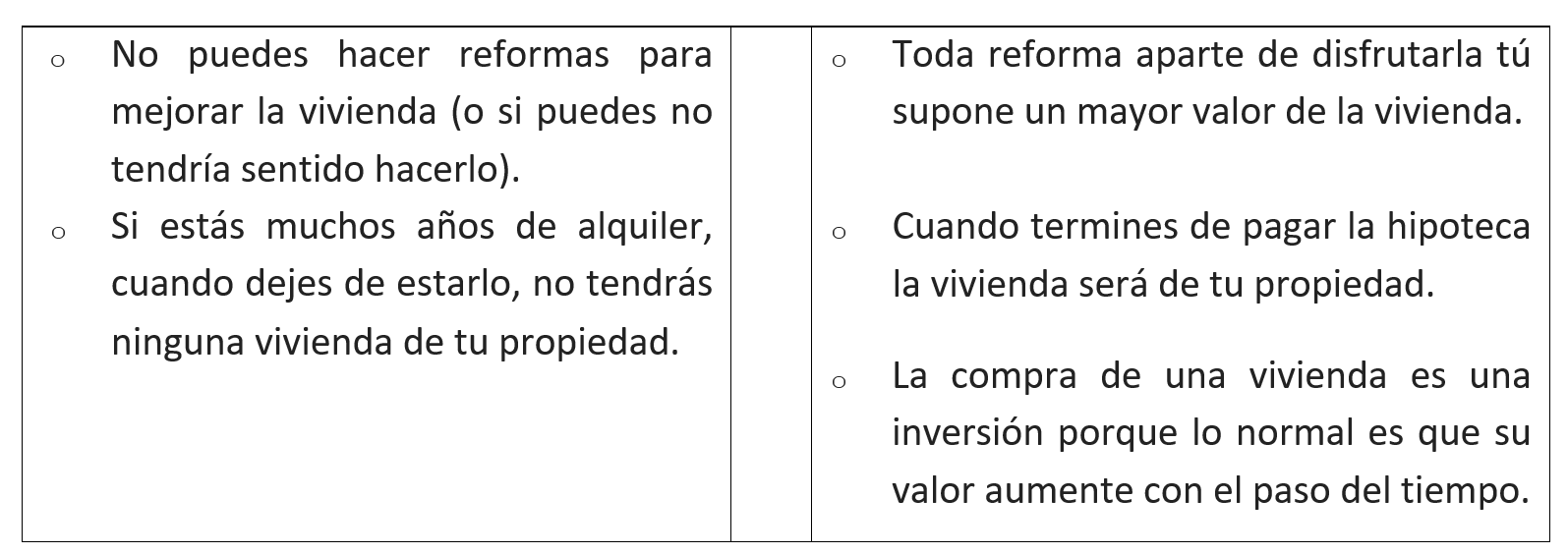

- Independizarse: ¿alquilar o comprar?

La vivienda suele ser para muchos el mayor gasto que se va a realizar. No es por tanto una decisión que se tome a la ligera.

- Empezando una familia

Si me voy a vivir con una pareja, lo primero que tengo que aclarar es la manera en la que vamos a manejar las finanzas. En este sentido cada pareja tiene su forma de hacerlo y no hay nada escrito sobre cómo debe organizase. Sin embargo, sí es necesario que se establezcan las reglas del juego y se indique qué gastos se van a llevar en común y cuáles por separado (si los hay).

Y cuando llega el bebé…. ¡qué bonito! pero prepara la cartera. El primer año del bebé trae muchísimos gastos. Se estima que puede ser entre 6.000 y 10.000 € (la habitación, los juguetes, el carrito, la cuna, los pañales, la silla para el coche, ropa, biberones y un sinfín de accesorios). Y a medida que crecen, llegarán otros gastos…

- La jubilación

Llegará un momento en el que nos jubilemos y ya no tengamos ingresos por trabajar. Actualmente tenemos un sistema de pensiones en que las personas reciben un porcentaje de lo que han ganado mientras trabajaban.

Esto hace que vayamos a recibir menos de pensión de lo que ganábamos cuando trabajamos. Por ello es interesante que lleguemos a esta época de la vida con unos ahorros suficientes que nos permitan mantener un nivel de vida parecido.

¿Cuánto debo ahorrar para mantener mi nivel de vida?

Ejemplo. Imagina que tu pensión es de 500€ menos que cuando trabajabas. Si te jubilas con 67 años (cosa que está por ver) y vives hasta los 83 años (que es la esperanza de vida en España), necesitarás ahorros para vivir durante 16 años.

500 euros por 12 meses y 16 años son 96.000€ que necesitarás ahorrar para mantener tu nivel de vida. Es por tanto una cantidad importante. Por eso no solo es importante ahorrar, sino hacer buenas inversiones con esos ahorros.