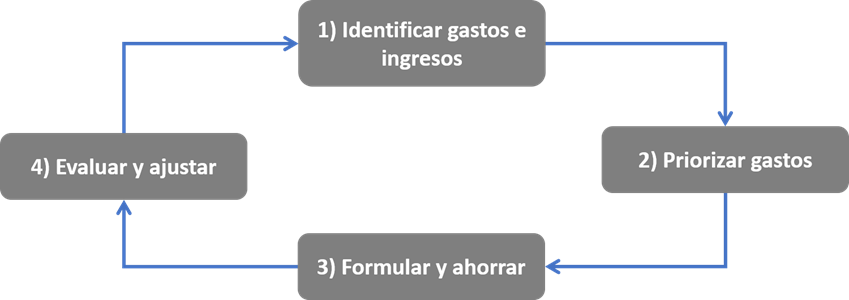

2. El presupuesto familiar

Un presupuesto es una planificación de los ingresos y gastos que vamos a tener durante un periodo de tiempo determinado. El llevar un control sobre los mismos nos va a permitir gastar en lo verdaderamente importante y así ahorrar lo máximo posible.

Los pasos para elaborar un presupuesto son los siguientes:

1º Identificar gastos e ingresos

El primer paso es identificar todos los ingresos y gastos. Las personas suelen saber sus ingresos perfectamente pero raras veces saben exactamente sus gastos.

Los ingresos recogen todas las entradas de dinero que tiene la familia como salarios, pensiones, ayudas, intereses de productos bancarios, alquileres que reciban por alguna propiedad, etc.

Los gastos son la cantidad de dinero que se consume (las “salidas” de dinero): vivienda, supermercado, recibos de la luz, internet, agua y basura, coche, seguros, etc.

2º Priorizar gastos

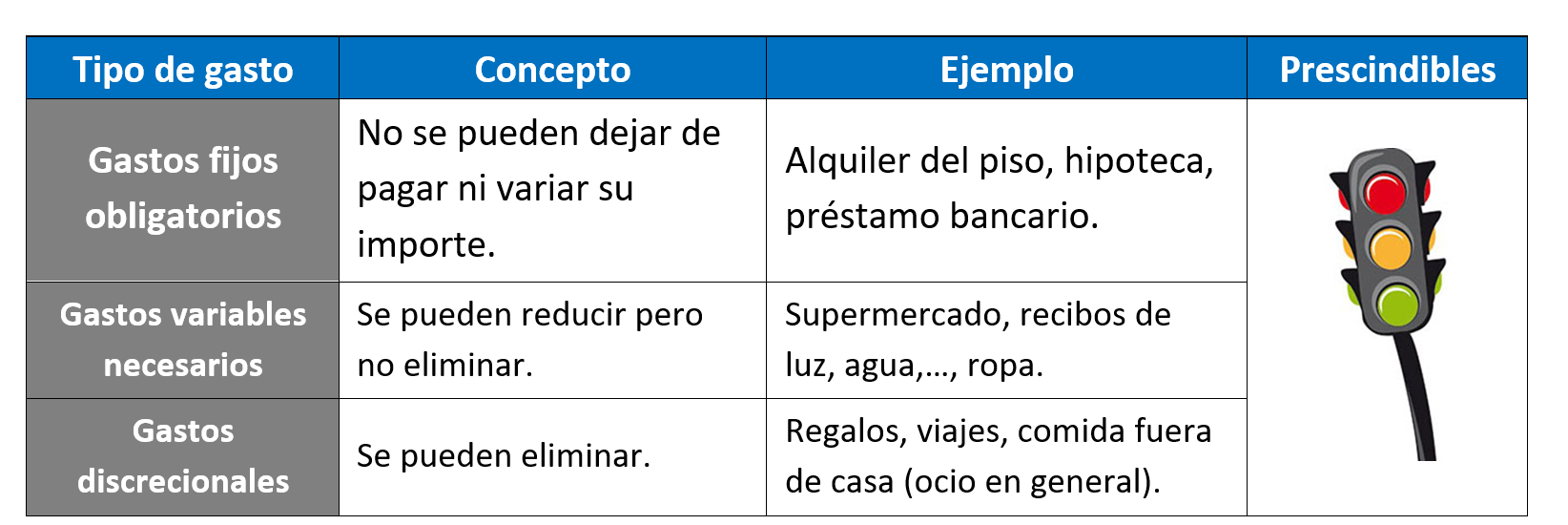

No todos los gastos son igual de importantes, lo que nos permite establecer prioridades. Para hacerlo, es útil distinguir entre gastos fijos obligatorios, gastos variables necesarios y gastos innecesarios.

- Gastos fijos obligatorios. Son aquellos que no pueden reducirse ni eliminarse y que tienen cierta periodicidad (todos los meses, cada trimestre o una vez al año). Por ejemplo:

- Gasto en vivienda, como la hipoteca o alquiler, la comunidad y el seguro del hogar.

- Préstamos (como el del coche) y otros gastos con el banco (como la cuota por tener tarjetas y el mantenimiento de la cuenta corriente).

- Otros seguros: del coche, de vida,…

- Pago de impuestos. Como el impuesto de circulación (sello del coche) o el IBI (la contribución de la vivienda).

- Gastos variables necesarios. Se tratan de gastos habituales cuya cuantía puede variar, es decir, gastos que es preciso realizar para vivir pero que podemos disminuirlos si racionalizamos un poco nuestro comportamiento. Dentro de este tipo de gastos son habituales:

- Cesta de la compra: comida, productos de aseo, limpieza,…

- Suministros: luz, gas, agua, internet,…

- Cuidado personal como ropa, calzado o peluquería. Esta categoría va a estar también dentro de los gastos innecesarios. El motivo es que un mínimo de ropa o calzado hay que comprar de vez en cuando, así como ir a la peluquería. Pero es muy importante que distingamos qué parte es necesaria, y cuál se limita a simples caprichos.

- Transporte: gasolina o trasporte público (metro, autobús, taxis) siempre que sean precisos en nuestro día a día.

- Educación. Son los gastos que dedicamos a nuestra formación. Clases particulares, libros, materiales para el colegio, tasas.

- Otros gastos. Podemos incluir cualquier categoría siempre que cumpla la definición de variable necesario.

- Gastos discrecionales. Gastos que hacemos libremente y por tanto podríamos eliminar. Por ejemplo: salir a comer con nuestros amigos, ir al cine, la cuota del gimnasio, Netflix, hacer regalos, etc.

Ojo, si tenemos unos ingresos suficientes sí que podemos, y debemos, incluir en el presupuesto gastos para ocio. Al fin y al cabo, no se nos puede olvidar dedicar una parte de nuestros gastos a disfrutar de la vida, siempre dentro de nuestras posibilidades. De ahí la importancia del presupuesto.

Si hay problemas económicos o si queremos ahorrar, lo normal es eliminar los gastos discrecionales y reducir los variables necesarios, eliminando lo superfluo dispondremos de más dinero para atender los gastos que no pueden esperar: los gastos fijos obligatorios. Éstos son prioritarios ya que su impago es el que acarrea mayores consecuencias negativas como:

- El incremento de la deuda, lo quehace que tengamos que pagar más intereses y por tanto tendremos todavía más gastos futuros.

- Juicios o demandas. Si no pagamos, los acreedores (quien nos ha prestado dinero) pueden llevarnos a juicio para reclamarnos las deudas pendientes.

- Embargo de posesiones que respondan del impago de las deudas.

- El empeoramiento del historial crediticio y, a veces, la inclusión en las listas de morosos, todo lo cual perjudica las opciones futuras de conseguir nuevos préstamos.

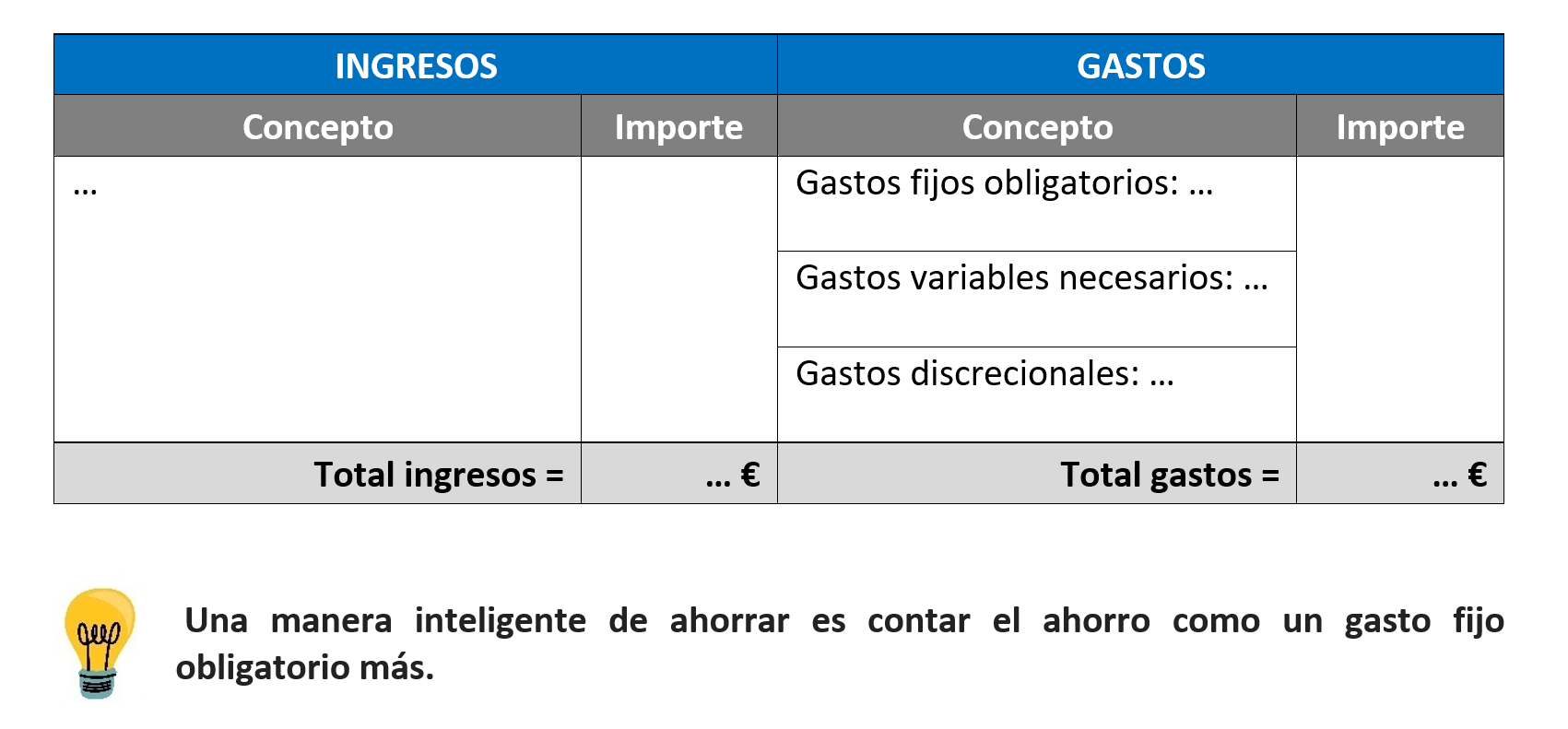

3º Formular y ahorrar

Con la lista de ingresos y gastos identificados así como los gastos clasificados según lo prescindibles que son, ya es posible elaborar un presupuesto. La meta general de cualquier presupuesto es que los ingresos cubran todos los gastos. Pero esto no es suficiente para que sea un buen presupuesto. Un buen presupuesto debe incluir el ahorro como parte fundamental, en la medida en que nos proporcionará un fondo para imprevistos o hacer planes de futuro.

La estructura del presupuesto debe ser la siguiente:

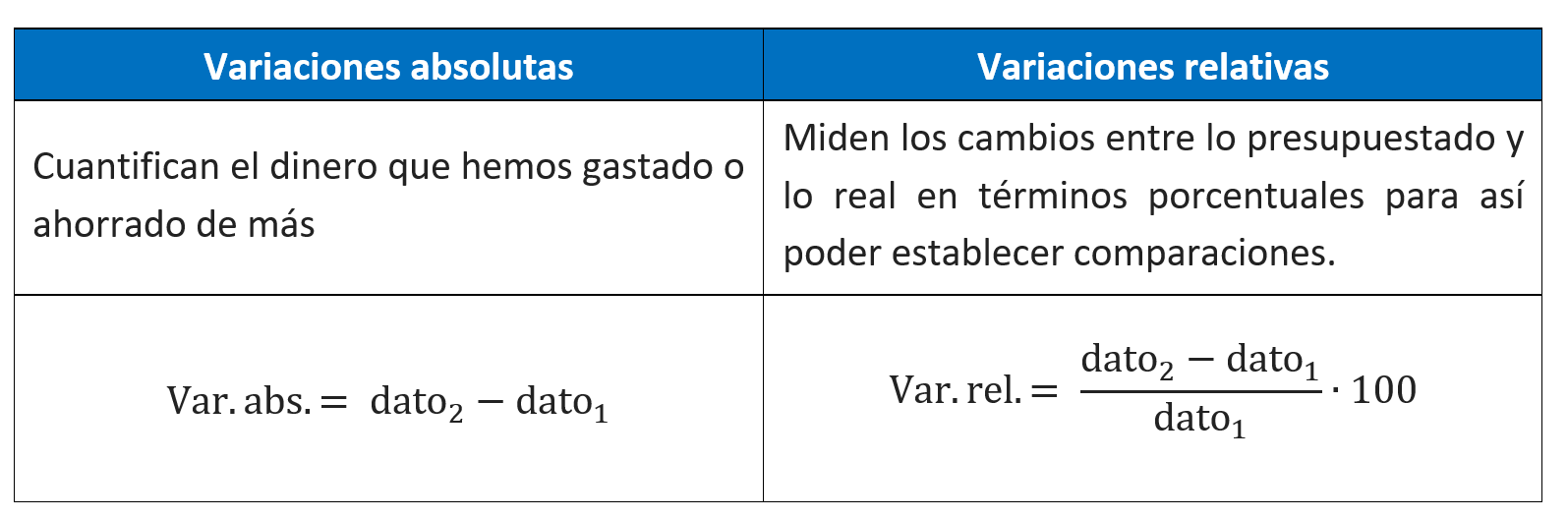

4º Evaluar y ajustar

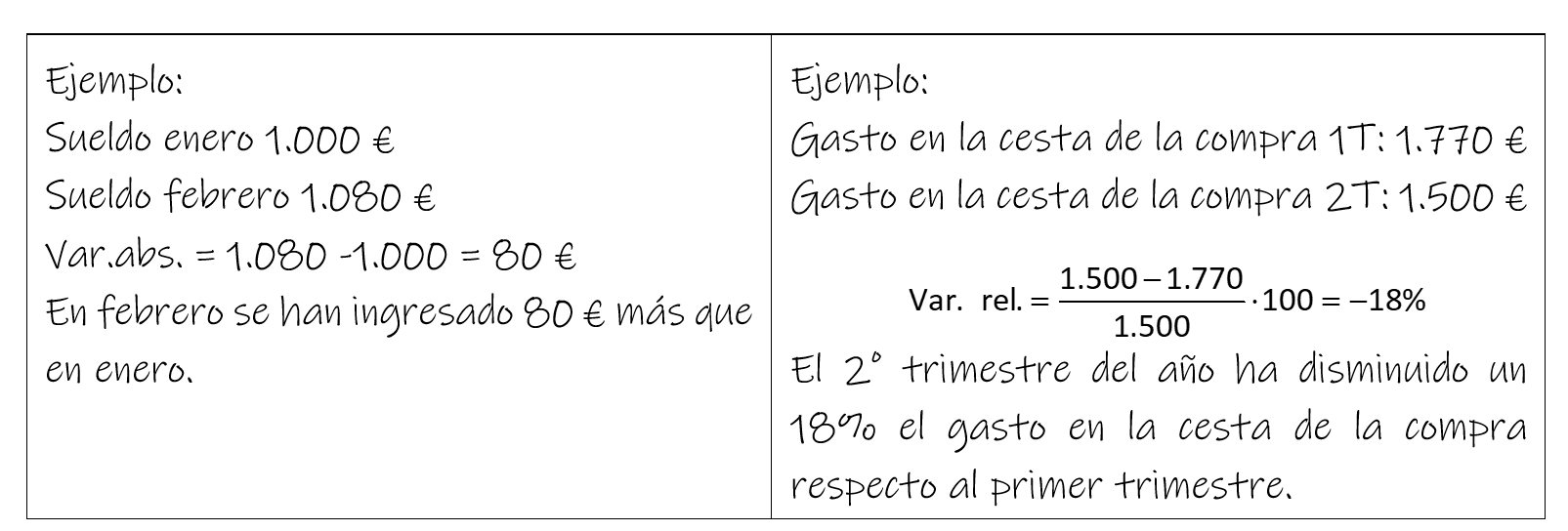

Lo ideal es elaborar una tabla como la anterior, pero para que el presupuesto sea efectivo de verdad hay que revisarlo cada cierto tiempo, esto es, contrastarlo con los gastos e ingresos reales, y estudiar su evolución. Las variaciones de una variable pueden verse en términos absolutos o en términos relativos.

Para llevar a cabo este paso es muy útil el uso de hojas de cálculo como Excel de Microsoft Office o Calc de OpenOfiice. Aunque hoy en día también hay aplicaciones en el móvil para hacer esto.

Una aplicación muy sencilla para elaborarlo es «Mi presupuesto» de la web Finanzas para todos.