4. ANÁLISIS FINANCIERO

Para realizar el análisis financiero de la situación de la empresa debemos conocer sus fuentes de financiación y los recursos financieros necesarios para las inversiones de la actividad de la empresa. Además, hay que analizar cuáles han sido los cambios y las variaciones de esta estructura financiera (mediante la comparación de diferentes ejercicios económicos), relacionarlos con la estructura económica de la empresa e iniciar una primera interpretación de esa evolución.

El punto de partida es el análisis patrimonial (que ya hemos visto en la unidad anterior). A continuación, tenemos que estudiar la liquidez y la solvencia de la empresa y comprobar si son suficientes para pagar sus deudas.

- La liquidez es la capacidad que tiene la empresa para convertir sus inversiones (activo) en medios de pago totalmente líquidos (caja o bancos). De esta forma se puede comprobar si es posible asegurar el pago de las deudas de forma diligente. Cuanto más líquido sea un activo, más fácilmente se podrá convertir en dinero para pagar las deudas.

- La solvencia es la capacidad que tiene la empresa para pagar las deudas con la garantía de sus inversiones (activo). Es decir, si el valor liquidativo de su activo es superior al total de su pasivo (exigible).

Para que una empresa tenga una buena situación, debe disponer de la financiación oportuna de las inversiones para permitir el funcionamiento óptimo de su actividad. Pero es necesario que esta financiación esté acompañada de una situación de solvencia y liquidez para evitar problemas, como la suspensión de pagos o la quiebra de la empresa.

La financiación sin exigible, como el capital, las reservas o las amortizaciones, no genera endeudamiento, es decir, no plantea especial problema en cuanto a la liquidez o la solvencia de la empresa. Esto no quiere decir que sea el tipo de financiación más adecuada, ya que un cierto grado de endeudamiento permite disponer de más recursos financieros para las inversiones.

En cambio, la financiación con exigible implica el endeudamiento de la empresa. Y si existe endeudamiento u obligación de pagar las deudas en un plazo establecido y con un coste financiero específico, los conceptos de liquidez y de solvencia adquieren más relevancia.

A continuación, vamos a estudiar diversos ratios financieros que nos permiten conocer la situación financiera de la empresa.

A. ANÁLISIS FINANCIERO A CORTO PLAZO

Como ya hemos visto en esta unidad, un ratio es la relación entre dos magnitudes que tienen una cierta vinculación, lo cual permite hacer una comparación explicativa.

Con el cálculo de ratios se consigue un indicador sintético que resume una información sobre la situación de la empresa. Los ratios no se pueden utilizar de forma aislada para dar interpretaciones generales, sino que deben acompañarse de otros indicadores que permitan realizar comparaciones e interpretaciones ajustadas y orientadoras.

Los ratios también se pueden utilizar para compararlos con los de otro periodo y así observar la evolución en la situación de la empresa. O para compararlos con los ratios de empresas del mismo sector económico para examinar desviaciones, ya que cada sector muestra unos valores óptimos de sus ratios característicos que pueden diferir de los de otro sector.

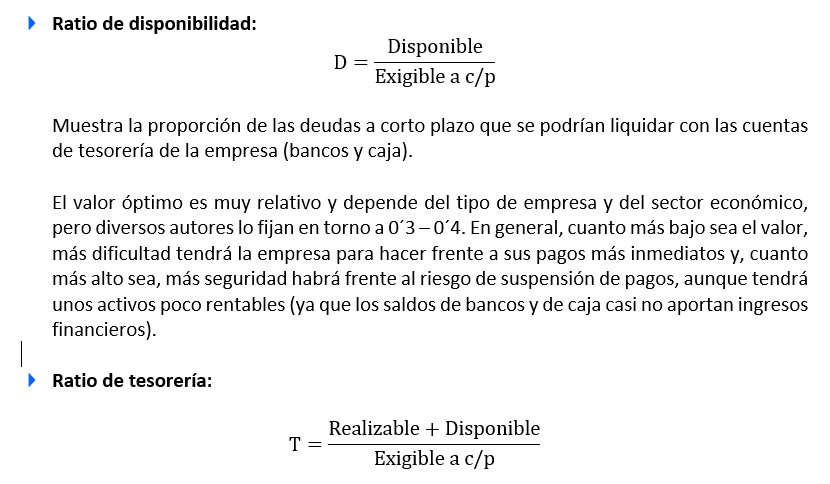

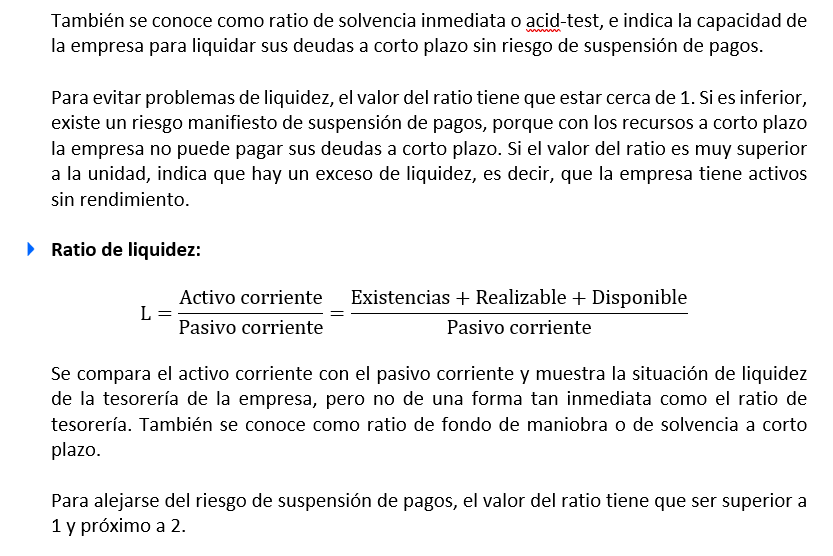

Los ratios financieros permiten analizar la capacidad de la empresa para liquidar las deudas de una forma solvente y en los plazos fijados previamente con los proveedores y acreedores.

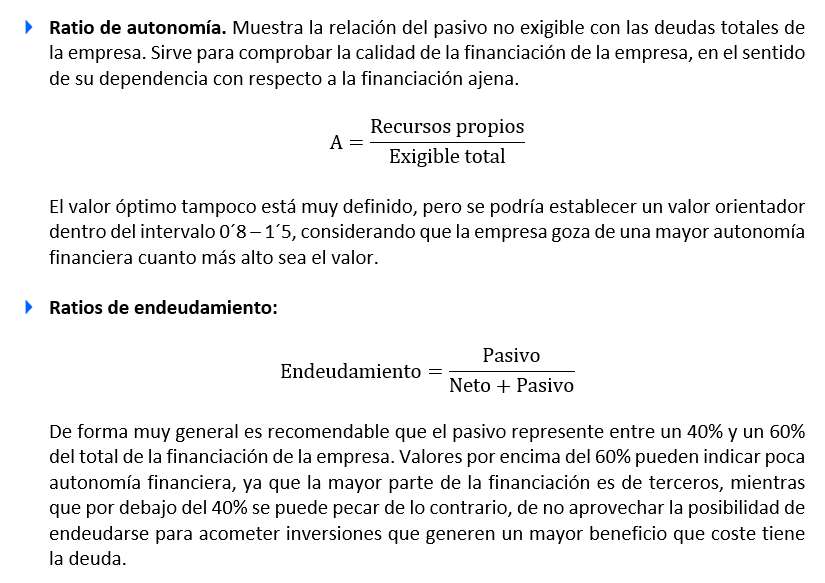

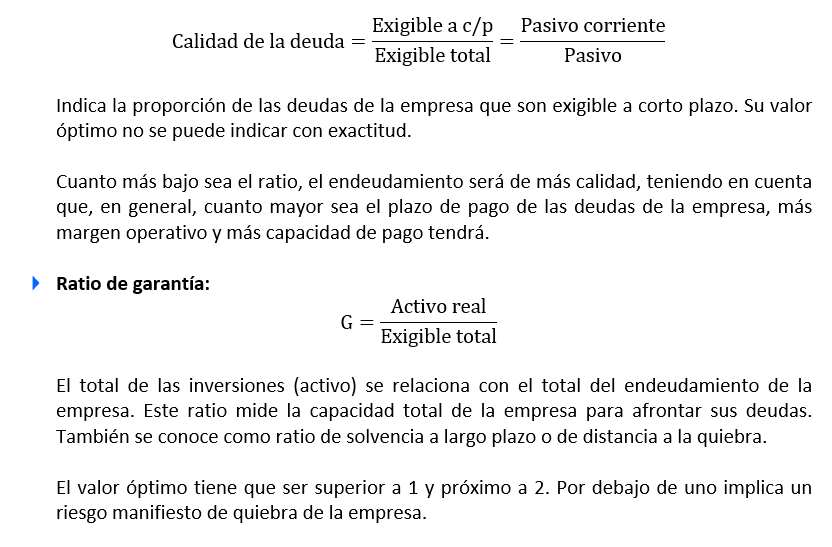

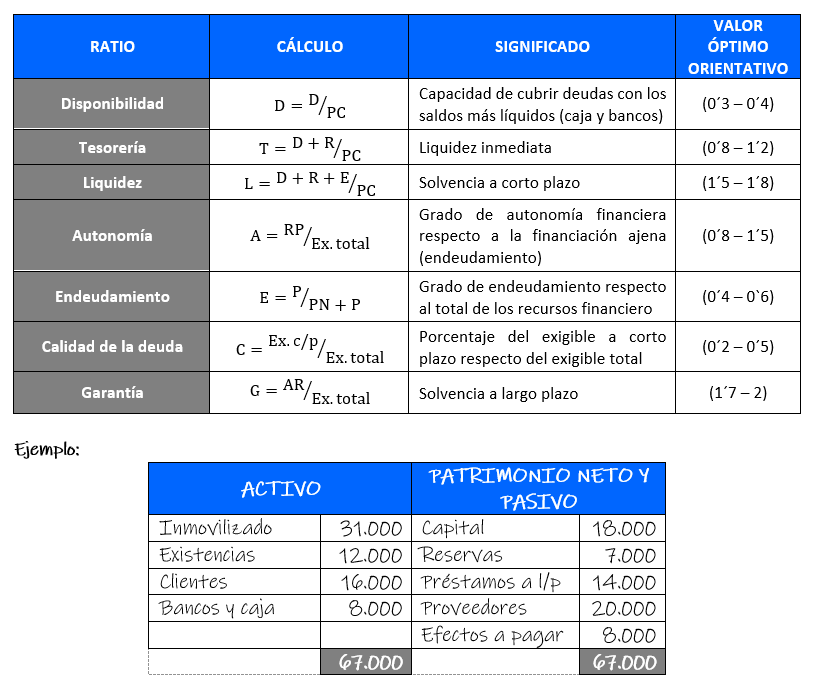

B. ANÁLISIS FINANCIERO A LARGO PLAZO