3. ANÁLISIS PATRIMONIAL

Como ya hemos comentado, el análisis patrimonial se centra en el estudio del patrimonio de la empresa, fundamentalmente, se trata de verificar si la condición elemental del equilibro patrimonial (activo = patrimonio neto + pasivo) se complementa con otras condiciones necesarias:

- Equilibrio de la estructura económica. Es la existencia de una proporción óptima de las inversiones tanto en activo no corriente como en activo corriente.

- Equilibrio de la estructura financiera. Es la existencia de una relación equilibrada de las fuentes de financiación en patrimonio neto y pasivo no corriente, y pasivo corriente.

- Correlaciones patrimoniales. Permiten que los recursos financieros sean consecuentes con las inversiones realizadas. Hacen posible el correcto funcionamiento de la actividad de la empresa.

Se trata de seleccionar cuidadosamente las fuentes de financiación de la empresa así como las inversiones en las que se van a materializar dichos recursos, pues deben garantizar un desarrollo estable y sostenido de la actividad de la empresa.

Las proporciones óptimas que determinan los equilibrios citados o las correlaciones patrimoniales definidas no son únicas, sino que pueden ser diferentes para cada tipo de empresa o sector económico.

Para llevar a cabo este análisis se simplifica la información ofrecida por el balance, agrupándola en las grandes masas patrimoniales de ANC, AC, PN, PNC y PC.

A. EL FONDO DE MANIOBRA

A pesar de las indicaciones anteriores sobre cuál es la situación óptima del patrimonio de la empresa, hay una forma sencilla y resumida para relacionar las masas patrimoniales, de manera que la citada relación de equilibrio global entre activo y patrimonio neto y pasivo, suponga un equilibrio entre los orígenes de los recursos y las aplicaciones de las inversiones.

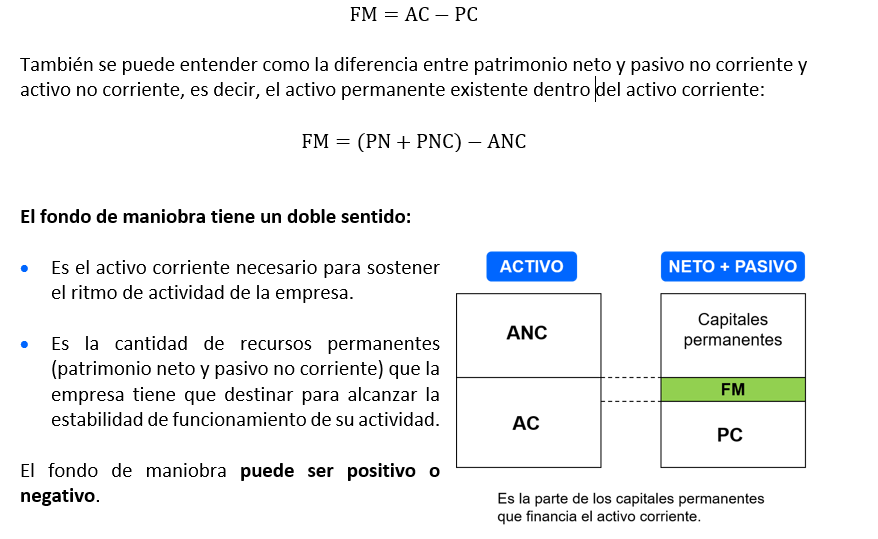

Nos referimos al fondo de maniobra, que se define como la parte del activo corriente (inversiones a corto plazo) que está financiada con fondos del patrimonio neto y pasivo no corriente (capitales permanentes). También se conoce como fondo de rotación, capital corriente o capital de trabajo.

Analíticamente, el fondo de maniobra es la diferencia entre el activo corriente y el pasivo corriente:

- Fondo de maniobra positivo

Un fondo de maniobra positivo da un margen operativo a la empresa, ya que con su activo corriente puede liquidar la totalidad de su exigible a corto plazo (pasivo corriente) y aún dispone de este margen.

En general, el fondo de maniobra tendría que ser positivo y representar aquella parte de los recursos permanentes que financian la fracción del activo corriente que se podría considerar como una inversión a largo plazo, como el stock de seguridad de las existencias de la empresa, los saldos mínimos que habitualmente se conceden como crédito para los clientes de la empresa o los saldos de bancos y cajas que permiten tener liquidez para afrontar pequeños pagos y reembolsos.

- Fondo de maniobra negativo

Un fondo de maniobra negativo significaría que una parte de las inversiones a largo plazo (activo no corriente) estaría financiada con el exigible a corto plazo, y ello provocaría que la empresa tuviera problemas para pagar las deudas y estuviera cerca de la suspensión de pagos.

Sin embargo, hay empresas que funcionan con un fondo de maniobra muy pequeño o negativo, lo que suele ser habitual en ciertos sectores económicos. Por ejemplo, un hipermercado mantiene un volumen de deudas con sus proveedores a un plazo bastante largo (entre 90 y 150 días) y, contrariamente, cobra la mayoría de sus ventas al contado o a un plazo corto (30 días).

En este caso, aunque el fondo de maniobra es negativo no es preocupante, puesto que presenta una circunstancia singular: el periodo medio de pago a proveedores es superior a la duración de su ciclo de explotación. Por lo tanto, cuando tiene que pagar a sus proveedores ya ha recuperado sobradamente los recursos destinados a comerciar con las mercaderías vendidas.

B. SITUACIONES PATRIMONIALES

Una vez que se ha definido el patrimonio de la empresa e identificado un indicador analítico tan amplio como el fondo de maniobra, sólo falta estudiar las diferentes situaciones patrimoniales en las que se puede encontrar la empresa.

- Máxima estabilidad financiera

Situación en que el activo no corriente y el activo corriente están financiados en su totalidad por recursos propios (capital y reservas), sin haber pasivo. En este caso la estabilidad es total, puesto que no existe exigible que devolver:

ANC + AC = RP PASIVO = 0

El fondo de maniobra es positivo, quizás excesivo (FM = AC > 0). Habitualmente, esta situación sucede cuando una empresa inicia su actividad, pero es infrecuente en otro momento posterior.

- Estabilidad financiera normal

Situación ideal en que el patrimonio neto y pasivo no corriente financia el activo no corriente y parte del activo corriente (fondo de maniobra positivo).

FM = AC – PC, como AC > PC,

entonces FM > 0

La dimensión del fondo de maniobra depende de cada empresa, de su actividad y de los plazos medios de pago y de cobro. La representación gráfica de la composición del balance de esta situación ideal es la que se muestra a la derecha.

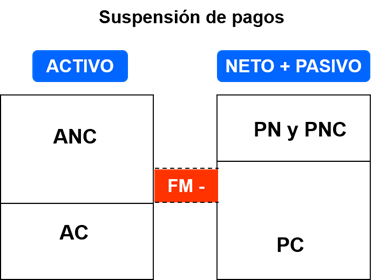

- Desequilibrio financiero a corto plazo: suspensión de pagos

En esta situación las deudas que tiene la empresa con proveedores y acreedores son superiores a su activo corriente, en concreto, mayores que los saldos de clientes de cobro más inmediato y la tesorería de la empresa, motivo por el que la empresa no puede hacer frente a sus pagos. Se dice entonces que la empresa tiene falta de liquidez.

FM = AC – PC, como AC < PC, entonces FM < 0

Esta situación puede producirse por distintos motivos. A veces hay situaciones coyunturales que impiden pagar a tiempo: una mala temporada de ventas, una mala planificación financiera, dificultades transitorias en el cobro de derechos, etc.

Si la situación es transitoria y la empresa restablece el equilibrio financiero, no habrá problemas. La empresa puede salir de esta situación ampliando los recursos propios, aumentando el exigible a largo plazo o incluso vendiendo parte del activo no corriente.

Pero si la situación de la empresa se mantiene y la empresa prevé que no podrá hacer frente a sus deudas, deberá solicitar al juez la paralización de sus pagos durante un tiempo para tratar de recuperarse. Esta situación requiere la intervención judicial y el sometimiento a un procedimiento establecido (concurso de acreedores).

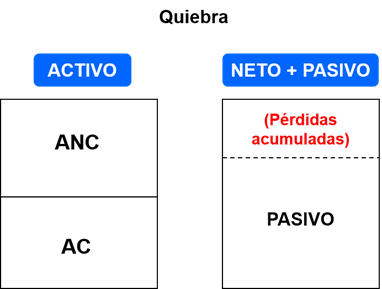

- Desequilibrio financiero a largo plazo: quiebra

En esta situación, la empresa carece de fondos propios, es decir, está descapitalizada como consecuencia de pérdidas de ejercicios anteriores que han ido absorbiendo el neto patrimonial. Se trata de una situación conocida como quiebra técnica, que sólo tiene una salida: la liquidación de la empresa, ya que implica la existencia de unas deudas superiores a los bienes que se poseen. Supone, por tanto, la absoluta insolvencia para hacer frente a los pagos.

Por lo general, antes de llegar a la quiebra, los síntomas de la crisis han tenido que ser evidentes. La contabilidad permite a los administradores conocer la situación de la empresa y adoptar las medidas oportunas en cada momento. Además, antes de llegar a una situación tan extrema, el empresario debe solicitar el concurso de acreedores como medida de emergencia y evitar que el problema vaya a más[1].

[1] CONCURSO DE ACREEDORES

En términos legales, hasta el año 2004, cuando una empresa tenía problemas de “iliquidez” y no podía afrontar sus deudas a corto plazo estaba en “suspensión de pagos”. Si vendiendo todo su activo no podía afrontar el pasivo exigible (problemas de insolvencia) su situación era de “quiebra”.

A partir de la Ley 22/2003 de 9 de julio (Ley Concursal), vigente desde el 1 de septiembre de 2004, a nivel legal ambos conceptos desaparecen y ante un problema de iliquidez o insolvencia se inicia un único procedimiento denominado concurso.

El concurso de acreedores es un proceso que sirve tanto para un problema de liquidez transitorio y leve del patrimonio de una persona física, como para la más grave y culpable insolvencia de una gran multinacional.

El concurso, a diferencia de la suspensión de pagos, puede ser voluntario (solicitado por el deudor) o necesario (a instancia del acreedor).

El objetivo principal es lograr que la empresa conserve su patrimonio y su funcionamiento, con el fin de que la actividad económica y la generación de riqueza para la sociedad no desaparezcan. Por ello en algunos casos los acreedores pueden tardar en cobrar o reducir la cantidad exigida. Sólo en casos excepcionales el concurso irá directamente a la ejecución de la empresa.