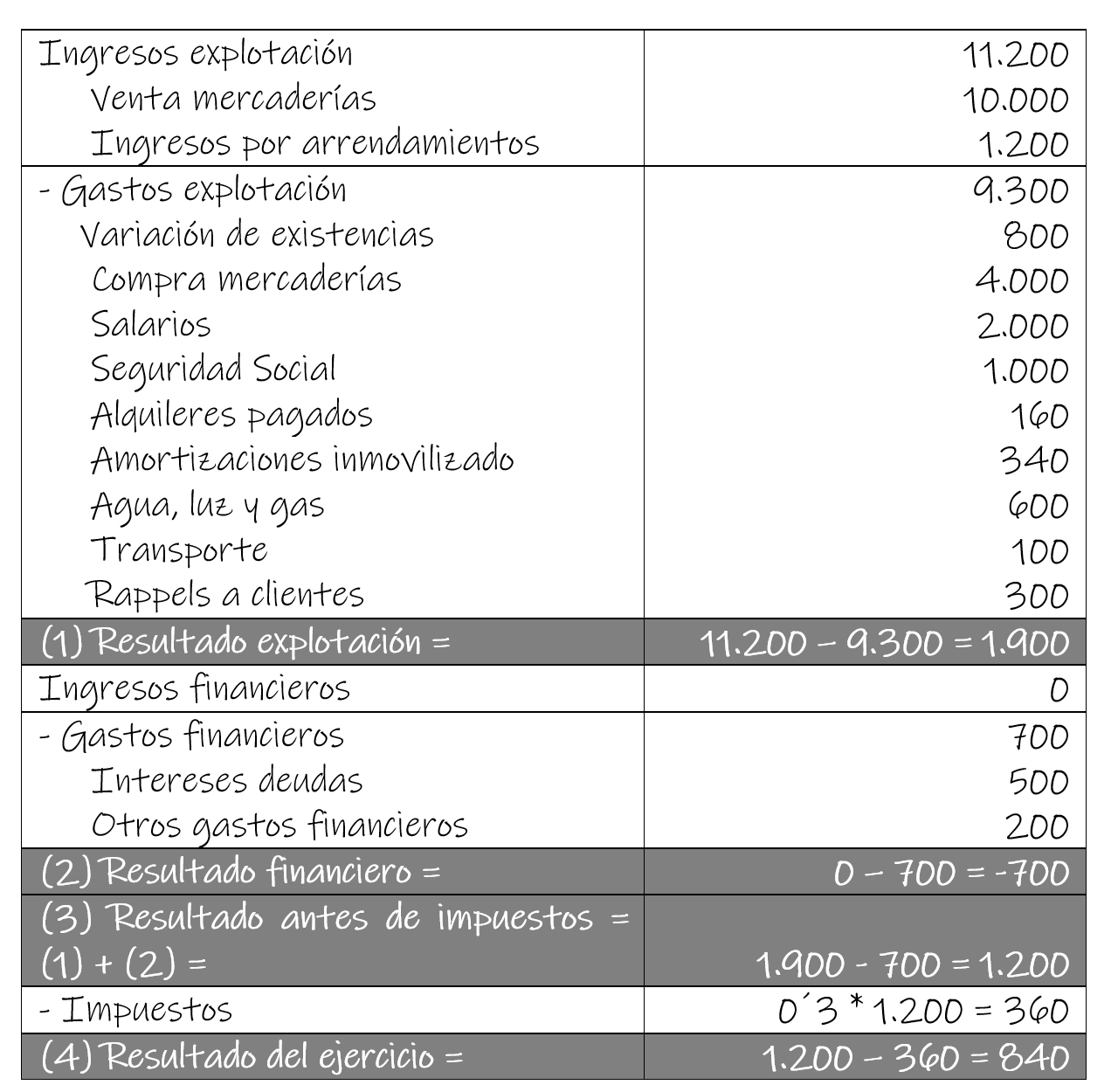

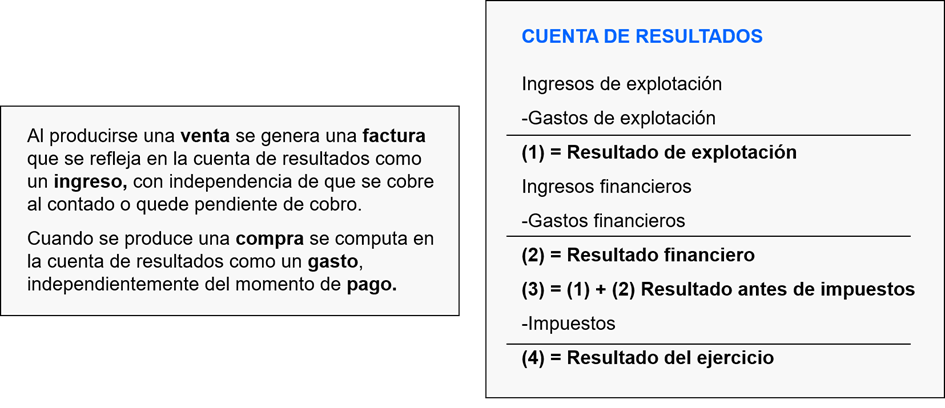

6. La cuenta de pérdidas y ganancias

En la cuenta de resultados tiene que constar además de los datos contables del año en que se cierra el ejercicio, los del ejercicio anterior. Existen dos modelos, el normal y el abreviado (para pymes). Nosotros vamos a utilizar una adaptación del abreviado.

Ejemplo. Una empresa presenta la siguiente información en miles de euros. Confecciona la cuenta de pérdidas y ganancias y determina el resultado del ejercicio. Venta de mercaderías, 10.000; saldo inicial de existencias de mercaderías, 2.000; saldo final de existencias de mercaderías, 1.200; compras de mercaderías, 4.000; ingresos por arrendamientos, 1.200; sueldos y salarios, 2.000; Seguridad Social a cargo de la empresa, 1.000; alquileres pagados, 160; amortización del inmovilizado, 340; agua, gas y electricidad, 600; transportes, 100; rappels concedidos a clientes, 300; intereses de deudas, 500; otros gastos financieros, 200.