5. Los resultados de la empresa

La contabilidad, además de proporcionar una forma sistemática de conocer la situación patrimonial de la empresa mediante el balance de situación, también permite conocer los resultados de la empresa después de un periodo de actividad, que normalmente coincide con el año natural (del 1 de enero al 31 de diciembre). Es decir, podemos saber si la empresa ha tenido pérdidas o ganancias al final de ese periodo calculando la diferencia entre los ingresos y los gastos.

El resultado modifica el valor patrimonial de la empresa, aumentando en caso de beneficio y disminuyendo si existen pérdidas.

Tipos de resultados:

RESULTADO DE EXPLOTACIÓN = Ingresos – Gastos que son producto de la actividad a la que se dedica la empresa.

Ingresos de explotación

- Ventas de productos terminados o de mercaderías. Ingresos procedentes de la venta de los bienes que son objeto del tráfico de la empresa.

- Devoluciones de compras. Son las partidas devueltas a los proveedores, normalmente por incumplimiento de las condiciones del pedido, además de los descuentos originados por la misma causa.

- Descuentos sobre compras por pronto pago. Descuentos concedidos por los proveedores a la empresa por adelantar los pagos.

- Rappels por compras. Son los descuentos concedidos por los proveedores cuando se ha superado un determinado volumen de compras en un periodo.

- Ingresos accesorios: procedentes de la gestión de los recursos de la empresa como ingresos por arrendamientos o ingresos por prestaciones de servicios.

- Subvenciones a la explotación. Recursos que recibe la empresa, generalmente de la Administración, destinadas a compensar pérdidas de la empresa o a asegurarle la obtención de una rentabilidad mínima.

Gastos de explotación

- Compras de materias primas o de mercaderías. Gastos generados por la adquisición de bienes que son objeto del tráfico de la empresa.

- Devoluciones de ventas. Son las partidas devueltas por los clientes, normalmente por incumplimiento de las condiciones del pedido, además de los descuentos originados por la misma causa.

- Descuentos sobre ventas por pronto pago. Descuentos concedidos a los clientes por adelantar sus pagos.

- Rappels por ventas. Son los descuentos concedidos a los clientes cuando se ha superado un determinado volumen de compra en un periodo.

- Variación de existencias. Se registra al finalizar el ejercicio económico la diferencia entre las existencias finales y las iniciales. Se considera un gasto cuando las existencias iniciales son mayores que las finales, y se considera un ingreso cuando son menores.

Existencias iniciales > Existencias finales à Gasto

Existencias iniciales < Existencias finales à Ingreso

- Gastos de personal. Salarios y cuotas a la Seguridad Social.

- Servicios exteriores. Servicios de naturaleza diversa que incluyen arrendamientos, reparaciones y conversación, servicios de profesionales independientes (abogados, por ejemplo), transportes, primas de seguros, publicidad, propaganda, suministros (agua, luz, gas), etc.

- Amortizaciones. Es el reflejo de la depreciación anual que sufre el inmovilizado por su utilización en el proceso productivo[1].

- Tributos. Importe de tributos pagados a la Administración excepto el impuesto de sociedades, como puede ser el IAE, IBI, IVTM, tasas, etc.

RESULTADO FINANCIERO = Ingresos – Gastos financieros, es decir, diferencia entre los ingresos que ha obtenido la empresa por hacer inversiones y los gastos que se han generado a causa de la financiación ajena por parte de la empresa.

Ingresos financieros

Dividendos, intereses por cuentas bancarias o similares a favor de la empresa y beneficios de inversiones financieras (producidas por ser el valor de venta del título superior al valor de la empresa).

Gastos financieros

Intereses de las deudas, intereses por descuento de efectos, comisiones por transferencias, mantenimiento de cuentas corrientes, pérdidas de inversiones financieras (producidas por ser el valor de venta del título inferior al valor de compra).

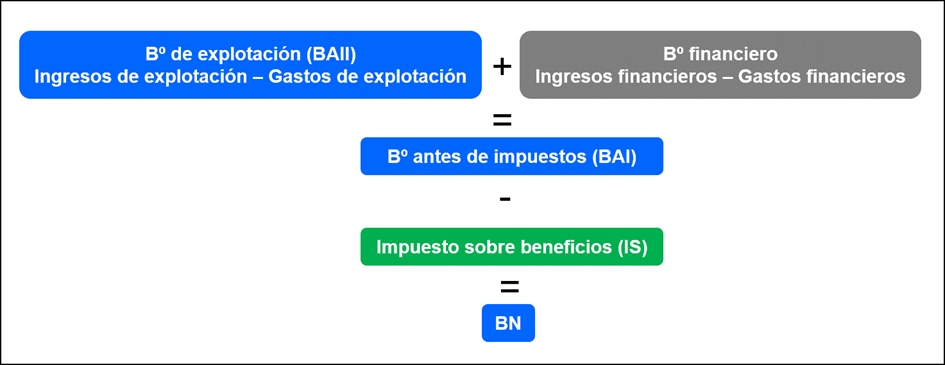

RESULTADO ANTES DE IMPUESTOS

Se calcula como la suma del resultado de explotación y del resultado financiero. Si el resultado es positivo significa que hay beneficios y, si es negativo, significa que hay pérdidas.

RESULTADO DEL EJERCICIO

Si se obtienen beneficios hay que deducirles el impuesto sobre sociedades que de forma general es el 25% del resultado antes de impuestos.

[1] La amortización es la depreciación del ANC de la empresa. A medida que el activo se desgasta, se va cargando anualmente a la cuenta de resultados a través de la cuenta “amortización de inmovilizado”, y se corrige su valor en el balance aumentando la “amortización acumulada de inmovilizado”.