3. El patrimonio

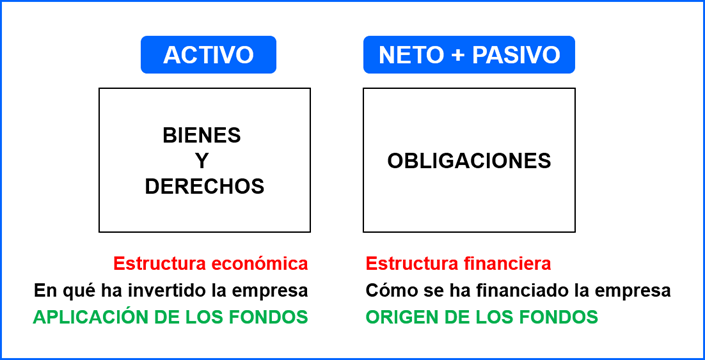

El patrimonio es el conjunto de bienes, derechos y obligaciones que tiene una empresa, debidamente valorados en relación con la finalidad a que se destinen. Se representa mediante el balance de situación.

- Los bienes son los elementos tangibles que utiliza la empresa para llevar a cabo su actividad como las máquinas, los ordenadores, los edificios, etc.

- Los derechos (de cobro) son las deudas que los clientes u otros deudores tienen que pagar a la empresa.

- Las obligaciones (de pago) son las deudas que la empresa tiene que pagar a los proveedores u otros acreedores.

El conjunto de bienes y derechos de la empresa constituye el activo mientras que las obligaciones constituyen el pasivo. La diferencia entre el activo y el pasivo se denomina patrimonio neto, neto patrimonial o recursos propios.

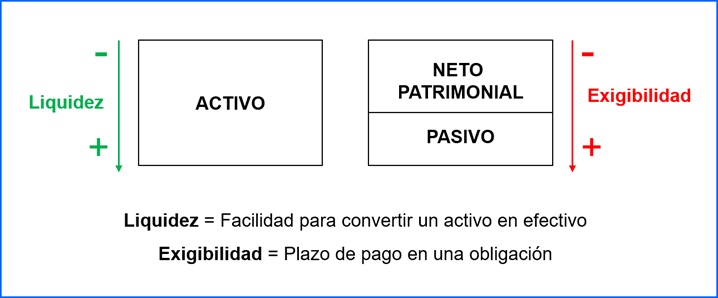

El balance refleja el patrimonio de una empresa en un momento determinado, como una foto. Siempre está en equilibrio, ya que todo lo que se adquiere para producir tiene que haber sido financiado de alguna forma, por fondos propios o ajenos.

El activo constituye la estructura económica, el lugar en el que se han invertido los fondos de la empresa. El pasivo y el neto reflejan la estructura financiera, el origen de los fondos con los que se ha financiado el activo. El balance muestra el equilibrio entre estas dos estructuras:

A. LAS MASAS PATRIMONIALES

Podemos establecer una clasificación de todos los elementos que forman el patrimonio empresarial atendiendo a criterios homogéneos. Las masas patrimoniales representan los elementos homogéneos del patrimonio según el criterio básico utilizado para su ordenación.

El criterio más utilizado es el que clasifica los elementos del activo según su disponibilidad o liquidez (capacidad para convertirse en dinero) y los elementos de pasivo según su exigibilidad (las deudas más exigibles son aquellas que vencen antes).

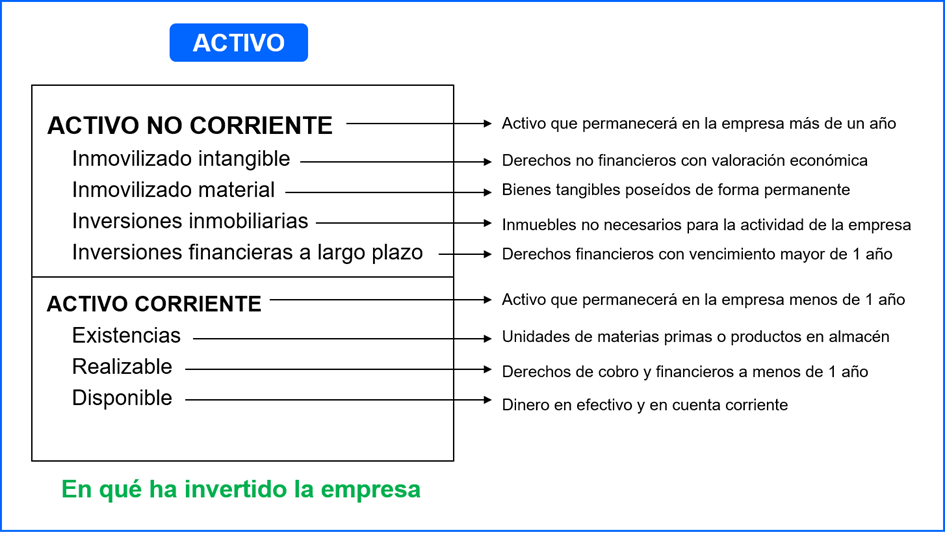

Las masas patrimoniales se pueden agrupar según el tiempo de permanencia en la empresa. Según este criterio, los elementos de activo se pueden clasificar en activo no corriente y activo corriente.

Activo no corriente

Está formado por los bienes y derechos vinculados a la empresa durante más de un ejercicio económico. El activo no corriente está formado por las masas patrimoniales de inmovilizado, inversiones financieras a largo plazo e inversiones inmobiliarias:

- Inmovilizado. Está compuesto por elementos que posibilitan la actividad productiva. Se trata de elementos adquiridos con carácter de permanencia. Las inmovilizaciones se convierten en líquido a partir de las amortizaciones, que suponen una incorporación de su valor en los costes anuales de la empresa, correspondiente a la pérdida de valor o desgaste del elemento considerado. Esta masa patrimonial incluye los inmovilizados materiales (construcciones, maquinaria, mobiliario,…), los inmovilizados intangibles (patentes, programas informáticos,…) y las amortizaciones de inmovilizado.

- Inversiones inmobiliarias. Se compone de aquellas inversiones en bienes inmuebles (terrenos, viviendas, naves industriales, locales comerciales, etc.) que no intervienen en la actividad propia de la empresa.

- Inversiones financieras a largo plazo. Incluye cualquier inversión en activos financieros a largo plazo (bonos, obligaciones, deuda pública, etc.) o en participaciones de capital (acciones) que se realicen con ánimo de permanencia a largo plazo o no especulativo a corto plazo.

Activo corriente

Está constituido por aquellos elementos que se encuentran en constante rotación, es decir, que se renuevan varias veces en un mismo ejercicio económico. El activo corriente está formado por las masas patrimoniales de las existencias, el realizable y el disponible:

- Existencias. Están compuestas por aquellos materiales que se utilizan en la elaboración del producto, o bien por las mercaderías ya elaboradas que constituyen la actividad propia de la empresa. Todos estos bienes tienen que sufrir una transformación o una venta para convertirse en líquido después de un plazo.

- Realizable. Representa los créditos y derechos a favor de la empresa para operaciones que ya están consumadas y que le permitirán disponer de recursos efectivos en un plazo relativamente corto de tiempo. Comprende las situaciones en las que se venden bienes y se prestan servicios y no se cobran, generándose una deuda a favor o un derecho de cobro, siempre a corto plazo.

- Disponible. Está formado por aquellos elementos que, por el hecho de ser líquidos, tienen una disponibilidad inmediata.

La contrapartida del activo es la suma del patrimonio neto y de pasivo que, a su vez, se puede dividir en pasivo no corriente y pasivo corriente:

Patrimonio neto

Representa los recursos que son propiedad de la empresa como el capital social, las reservas, subvenciones, etc.

Pasivo no corriente

Está formado por aquellos recursos ajenos que se tienen que devolver en un periodo superior a la duración del ejercicio económico, es decir, por aquellos elementos del patrimonio que suponen una deuda que la empresa tiene que devolver a largo plazo (más de un año). La masa patrimonial correspondiente es el exigible a largo plazo.

Pasivo corriente

Lo constituyen aquellas deudas que la empresa tiene que devolver en el ejercicio económico (en menos de un año). Son las situaciones en las cuales se compran bienes y se reciben servicios y no se pagan, por lo que se dejan a deber o generan una obligación de pago. Se corresponde con la masa patrimonial del exigible a corto plazo.

B. LOS ELEMENTOS PATRIMONIALES

Los elementos patrimoniales son los bienes, derechos y obligaciones que forman las masas patrimoniales que, a su vez, forman el patrimonio de la empresa.

Elementos patrimoniales del Activo No Corriente

Inmovilizado intangible

- Concesiones administrativas. Importe satisfecho por la transferencia que hace una Administración Pública a un particular de la gestión de un servicio público o el disfrute exclusivo de un dominio público.

- Propiedad industrial. Importe satisfecho por la propiedad o por el derecho de uso de diferentes manifestaciones de la propiedad industrial (patentes o marcas).

- Derechos de traspaso. Importe satisfecho por los derechos de arrendamiento de locales en los que el nuevo arrendatario asume los derechos y las obligaciones del antiguo arrendatario derivados de un contrato anterior.

- Aplicaciones informáticas. Importe satisfecho por la adquisición o derecho de uso de programas informáticos; también se incluyen los programas realizados por la propia empresa.

Inmovilizado material

- Terrenos. Incluye el valor de solares, fincas rústicas y otros terrenos no urbanos, minas y canteras.

- Construcciones. Incluye el valor de los edificios y las construcciones en general, cualquiera que sea su aplicación.

- Instalaciones técnicas. Unidades complejas de uso especializado en el proceso productivo. Comprende edificaciones, maquinaria, material, piezas o elementos. Por ejemplo, una gasolinera o una depuradora de agua.

- Maquinaria. Conjunto de máquinas adquiridas por la empresa con las cuales se pueden realizar extracciones, transformaciones o elaboración de productos.

- Mobiliario. Muebles y otros materiales y equipos de oficina, como las máquinas de escribir.

- Equipos para procesos de información. Ordenadores y demás equipos electrónicos.

- Elementos de transporte. Vehículos de todo tipo que se pueden utilizar para el transporte terrestre, marítimo o aéreo de personas, animales o mercaderías.

Inversiones financieras a largo plazo

- Participaciones en empresas a largo plazo. Inversiones a largo plazo en acciones y otros valores de sociedades que no sean del mismo grupo ni asociadas.

- Valores de renta fija. Inversiones a largo plazo, por suscripción o adquisición de obligaciones, bonos y otros valores de renta fija.

- Créditos concedidos a largo plazo. Préstamos y otros créditos no comerciales concedidos por la empresa con vencimiento superior a un año.

- Inversiones inmobiliarias

Son inmuebles o terrenos que posee la empresa para obtener rentas o plusvalías, pero no para su uso en la producción o el suministro de bienes y servicios ni para su venta en el curso ordinario de las operaciones.

Elementos patrimoniales del Activo Corriente

Existencias

- Mercaderías. Cualquier producto adquirido por la empresa y destinado a su venta sin transformación.

- Materias primas. Materiales que mediante elaboración o transformación se destinan a formar parte de los productos acabados.

- Productos terminados. Productos fabricados por la empresa y destinados al consumo final o al consumo de otras empresas.

Deudores comerciales y otras cuentas a cobrar

- Clientes. Derechos de cobro de la empresa sobre los compradores habituales de los bienes y servicios que constituyen la actividad principal de la empresa, por ventas efectuadas a crédito.

- Clientes, efectos comerciales a cobrar. Incluye créditos a clientes formalizados con letras de cambio aceptadas.

- Deudores. Derechos de cobro de la empresa por créditos a compradores de servicios que no tienen la condición estricta de clientes.

- Deudores, efectos comerciales a cobrar. Créditos a deudores formalizados con letras de cambio aceptadas.

- Hacienda Pública, deudora por diferentes conceptos. Recoge deudas de las administraciones públicas con la empresa por conceptos como devoluciones de impuestos y otros similares.

- Organismos Seguridad Social, deudores. Créditos a favor de la empresa, de los diversos Organismos de la Seguridad Social, relacionados con las prestaciones sociales que ellos efectúan.

- Créditos concedidos a corto plazo. Préstamos y otros créditos no comerciales concedidos por la empresa con vencimiento superior a un año.

Inversiones financieras a corto plazo

Son aplicaciones de recursos de carácter temporal de la empresa para conseguir algún rendimiento. Por ejemplo, inversiones en acciones con el ánimo de venderlas cuando alcancen un precio superior y así obtener plusvalías.

Disponible

- Bancos. Saldos a favor de la empresa, en cuentas corrientes a la vista y de ahorro y de disponibilidad inmediata en bancos e instituciones de crédito.

- Caja. Dinero en efectivo.

Elementos patrimoniales del Patrimonio Neto

- Capital social. Valor de las aportaciones de los socios.

- Reservas. Beneficios no distribuidos por la empresa. Existen diferentes tipos: reserva legal, reserva voluntaria y reserva estatutaria.

- Resultado del ejercicio. Valor de los beneficios de la empresa una vez que ha finalizado el ejercicio económico y antes de distribuirse como decidan los socios. Si fuesen pérdidas, figurarían en el pasivo pero con signo negativo.

- Subvenciones de capital. Recursos que recibe la empresa, generalmente de la Administración, destinadas a la financiación del inmovilizado.

Elementos patrimoniales del Pasivo No Corriente

- Préstamos recibidos a largo plazo. Préstamos recibidos de entidades de crédito con vencimiento superior a un año.

- Proveedores de inmovilizado a largo plazo. Deudas con suministradores de inmovilizado con vencimiento superior a un año.

- Obligaciones y bonos (empréstitos). Deudas contraídas con vencimiento superior a un año y formalizadas en letras de cambio aceptadas.

Elementos patrimoniales del Pasivo Corriente

- Proveedores. Deudas con suministradores de materias primas, mercaderías,…

- Proveedores, efectos comerciales a pagar. Deudas con proveedores formalizadas con letras de cambio aceptadas.

- Acreedores por prestación de servicios. Deudas con suministradores de servicios que no tienen la condición de proveedores.

- Acreedores, efectos comerciales a pagar. Deudas con acreedores formalizadas con letras de cambio aceptadas.

- Préstamos recibidos a corto plazo. Préstamos recibidos de entidades de crédito con vencimiento inferior a un año.

- Hacienda Pública, acreedora. Representa las deudas contraídas con la Hacienda Pública como consecuencia del cumplimiento de las obligaciones tributarias.

- Organismos de la Seguridad Social, acreedora. Registra las deudas pendientes con la Seguridad Social como consecuencia de las cotizaciones y otras obligaciones de la empresa.