2. Los recursos propios

Son los recursos más estables de que dispone la empresa, ya que no se han de devolver en toda la vida de la misma. Por otra parte, son los que tienen más riesgo, porque en caso de quiebra los socios son los últimos en recibir la parte correspondiente de la liquidación de la empresa, ya que en primer lugar se ha de atender a todos los acreedores.

Los recursos propios de la empresa están formados por el capital social, las reservas, los fondos de amortización y las provisiones.

A. CAPITAL SOCIAL

El capital social está formado por las aportaciones de los socios al constituirse la sociedad y, además, por las sucesivas ampliaciones de capital que se pueden producir. Las aportaciones de capital pueden provenir de personas individuales, de empresas, grupos de empresas o, en el caso de algunas pymes y de forma temporal, de Sociedades de Capital Riesgo.

Como veremos en otra unidad más adelante, en el momento de creación de la empresa, la necesidad de que haya un capital mínimo depende de la forma jurídica que vaya a adoptar (S.A., S.R.L., Sociedad Cooperativa, etc.).

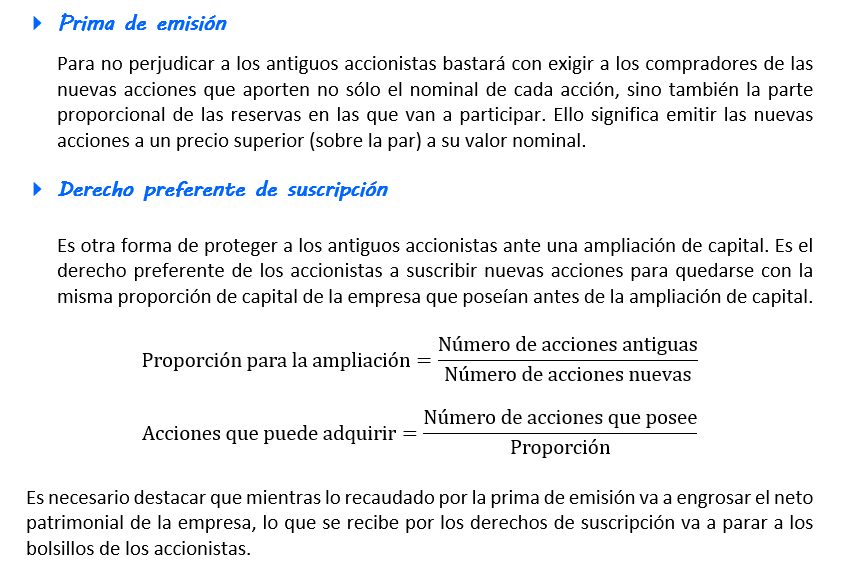

Posteriormente se pueden realizar ampliaciones de capital (que deben formalizarse en escritura pública e inscribirse en el Registro Mercantil). En este caso, es importante decidir el precio al que se emitirán las nuevas acciones; si se emiten por el mismo valor nominal que las antiguas (a la par), habrá que tener en cuenta los posibles perjuicios para los antiguos accionistas frente a los nuevos.

EL CASO DE LAS SA

Como veremos en la unidad dedicada a las formas jurídicas, las sociedades anónimas (S.A.) tienen su capital dividido en acciones, que son partes alícuotas del capital (iguales entre sí) y títulos negociables (lo que significa que se pueden comprar y vender libremente). Cuando la ampliación de capital quiere hacerse en una empresa de este tipo y entender cuál es el precio que debe pagarse por una acción en una ampliación, hay que conocer cómo evoluciona el valor de las acciones a lo largo de la vida de la empresa. Para ello es preciso distinguir entre:

B. RESERVAS

Las reservas son los beneficios no distribuidos por la empresa. Los beneficios se obtienen a partir del resultado, el cual se consigue como consecuencia del desarrollo de su actividad. Las reservas pueden ser de diferentes tipos: legales, cuando su cantidad está fijada por la ley; estatutarias, cuando están fijadas por los estatutos de la empresa; y voluntarias, cuando están determinadas por la obtención de beneficios extraordinarios y reservas procedentes de subvenciones estatales y privadas. Las reservas permiten a la empresa realizar nuevas inversiones y, por lo tanto, favorecen el crecimiento. Por este motivo, las reservas también reciben el nombre de autofinanciación de enriquecimiento.

C. AMORTIZACIONES Y PROVISIONES

En la empresa existe otro tipo de autofinanciación, que proviene de una parte del resultado generado por la empresa fruto de su actividad. Sin embargo, a diferencia de las reservas, no representa un crecimiento para la empresa: se trata de una autofinanciación de mantenimiento y está formada por las amortizaciones y las provisiones.

- La amortización se calcula por el valor que va perdiendo el inmovilizado en el proceso de producción. Los bienes del inmovilizado pierden valor por el propio uso que se hace de ellos en el proceso productivo (yque hacen que se desgasten físicamente), bien por su obsolescencia técnica y funcional a causa de los cambios tecnológicos que se producen. Cuando se acaba un ejercicio económico, se calcula la pérdida de valor que se ha producido en los activos de la empresa y se incorpora al valor del producto como un coste más que se cobrará en el importe de la venta. A medida que pasan los años, el fondo de amortización va aumentando en el valor que se han depreciado los activos, de forma que, al final de la vida económica de éstos, la empresa podrá sustituirlos haciendo uso del dinero acumulado en este fondo. Es evidente que la empresa, hasta que llega el momento de sustituir el inmovilizado, utiliza el fondo de amortización como fuente de financiación, para hacer inversiones que den una rentabilidad superior a la que se obtendría por ese dinero si estuviese guardado en la caja fuerte de la empresa.

- Las provisiones son también una parte del resultado de la empresa, que crea un fondo para hacer frente a ciertas pérdidas que aún no se han producido, o bien futuros gastos. Por ejemplo, pérdida de los valores mobiliarios, fondos para indemnizaciones, pago de impuestos, etc

D. USINESS ANGELS Y CROWDFUNDING

- Business angel. Inversor particular, generalmente un empresario con experiencia, que aporta capital, contactos y asesoramiento. BuyVip, Tuenti o Privalia son empresas españolas exitosas gracias al business angels.

- Crowdfunding, micromecenazgo o financiación colectiva. Las plataformas de crowdfunding son webs que publican proyectos que buscan financiación. Cualquier persona puede aportar dinero a estos proyectos, consiguiendo algún beneficio a cambio. Ejemplos: Heroquest o Podemos.