4.B Métodos de selección dinámicos

Estos métodos tienen en cuenta el momento concreto en que se produce la entrada o salida de las cantidades monetarias. Suponen un planteamiento mucho más realista que el método anterior, ya que no consideran comparables cantidades que se obtienen en momentos diferentes. Dos cantidades monetarias que se obtienen en un momento diferente tienen distinto valor, ya que el dinero puede capitalizarse a un tipo de interés determinado y, además, el poder adquisitivo del dinero varía con la inflación.

B.1 EQUIVALENCIA DE CAPITALES EN EL TIEMPO

- Valor futuro de un capital actual

Si prestamos nuestros ahorros a una institución financiera, ésta nos pagará un interés periódico por el dinero prestado; en consecuencia, el dinero genera una renta a medida que va pasando el tiempo. Si depositamos en un banco 1.000€ a un interés anual del 5%, dentro de un año tendremos 1.050€. Si decidimos mantener el dinero inicial más sus intereses un año más, al finalizar el segundo año habría que añadir el 5% sobre 1.050€, es decir, tendría 1.102,50€, y así sucesivamente.

Como vemos, a medida que pasa el tiempo el dinero tiene un valor diferente. Por ello, si un empresario quiere saber si la inversión del ejemplo anterior es rentable, no puede manejar esas cifras como si todas se estuvieran produciendo hoy. Es decir, no puede comparar € de hoy con € de dentro de un año o de cuatro años. Para resolver este problema, necesitamos un procedimiento que nos permita manejar y comparar capitales referidos a distintos momentos de la vida de una inversión. Veamos cómo se hace a través de un ejemplo:

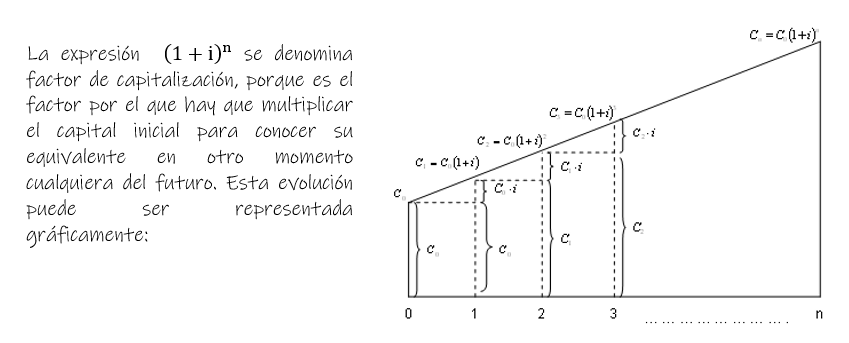

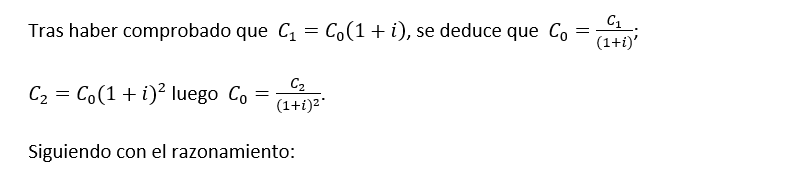

- Valor actual de un capital futuro

Visto cómo podemos trasladar un capital de hoy a cualquier momento del futuro, ahora nos interesaremos por el proceso contrario: trasladar capitales del futuro al presente. De hecho, los flujos de caja de una inversión se producirán en el futuro, dentro de un año, dos o cuatro; por tanto, la pregunta es: ¿qué valor tienen hoy? Para ello, simplemente, se utiliza el procedimiento contrario.

Ejemplo. Si queremos saber cuánto vale hoy un capital de 10.000 euros que vence dentro de tres años, a un tipo de interés del 7%. Solución: 8.163 €.